|

|||

|---|---|---|---|

|

|

La financiación externa a largo plazo de los clubes deportivos |

|

|

|

*Doctor Europeo en CC. de la Actividad Física y del Deporte Lic. como número 1 de la promoción en CC. de la Actividad Física y del Deporte Licenciado en CC. Empresariales. Licenciado en Derecho. Diplomado en Fisioterapia Profesor de la Universidad Autónoma de Madrid **Doctora Europea en CC. de la Actividad Física y del Deporte Master en CC. de la Actividad Física y del Deporte Profesora de la Universidad de Alcalá y de la Universidad Complutense de Madrid Campeona de España de baloncesto. Entrenadora de baloncesto |

Antonio Monroy Antón* Gema Sáez Rodríguez** |

|

|

|

Resumen El deporte se ha convertido en la actualidad en un fenómeno que trasciende los límites de lo cultural, teniendo una gran relevancia sociológica, política y económica. Así, ha llegado a convertirse en una de las actividades sociales más arraigadas en la sociedad y con mayor capacidad de convocatoria en todos los estratos de la misma. Esta importancia y la magnitud del tema conllevan la necesidad de obtener una serie de fondos que serán posteriormente utilizados para el desarrollo de las actividades de los clubes deportivos. En el presente artículo se analizan las fuentes de financiación a largo plazo que más suelen utilizar estos clubes, con sus características, ventajas e inconvenientes. Palabras clave: Financiación. Clubes. Bonos. Obligaciones. Leasing. Acciones.

|

|||

|

|

EFDeportes.com, Revista Digital. Buenos Aires, Año 15, Nº 150, Noviembre de 2010. http://www.efdeportes.com/ |

|

|

1 / 1

1. Introducción

Las decisiones de financiación e inversión de un club deportivo están estrechamente relacionadas. La cantidad de dinero disponible condiciona siempre las inversiones a realizar, mientras que la cuantía de los proyectos de inversión hace conveniente recurrir a unas u otras fuentes de financiación.

Cuando se habla de fuentes de financiación a largo plazo, se entienden como tales todas aquéllas cuyo plazo es superior al año. En ocasiones se distingue también el medio plazo, calificándose de tal el comprendido entre uno y tres años. Sin embargo, resulta erróneo afirmar que las inversiones a largo plazo han de financiarse con fuentes también a largo plazo y que lo mismo ocurra con inversiones y financiación a corto plazo. Si un club deportivo utilizara este sistema de financiación, estaría generando un desfase y esto provocaría problemas a medio plazo. En consecuencia, la postura más correcta para el club sería cubrir las necesidades permanentes de financiación en el largo plazo y cubrir aquellas necesidades puntuales de financiación en el corto plazo.

Entre las fuentes de financiación a medio/largo a las que puede acudir un club deportivo, se pueden distinguir:

-

los tradicionales créditos y préstamos bancarios

-

las emisiones de renta fija –bonos y obligaciones- o renta variable –acciones-

-

el leasing

2. La financiación a largo plazo: fuentes

a. Los préstamos y créditos

Un préstamo a largo plazo se puede definir como la puesta a disposición del club, por parte de una entidad normalmente bancaria o de crédito, de una cantidad determinada de dinero, con el compromiso de devolverla en los plazos y cantidades acordadas (siempre superior al año) junto con las cantidades que procedan en concepto de intereses, comisiones, etc.

Esta fuente de financiación requiere una negociación previa, en la que se valora la solvencia del club y, en función de ésta, la entidad prestamista exigirá garantías personales o reales con las que cubrir el posible impago. En caso de que se produzca dicho impago, se ejecutará la garantía y el importe se destinará al reintegro del préstamo.

Cuando se habla de clubes de un cierto nivel, como por ejemplo los de la primera división española, es necesaria la financiación bancaria a través de préstamos o líneas de crédito. En clubes de mediana o pequeña entidad, sin embargo, es una fuente mucho menos utilizada, pues se tiende más a la autofinanciación a través de las cuotas de los socios, minimizando así el riesgo.

Los costes de un préstamo pueden ser muy diversos: comisión de apertura, comisión de estudio, comisión de cancelación, comisión por subrogación, etc.

La diferencia de los créditos con los préstamos es que en las líneas de crédito no se entrega un dinero, sino que se da al club la posibilidad de endeudarse, ofreciéndole una cuenta de crédito para que disponga de ella en la forma que estime más conveniente dentro del plazo y la cuantía estipulada. El coste de la operación está en función de la parte del crédito dispuesta.

El perfil de usuario de esta forma de financiación es, según la CECA, el de “Empresarios y Autónomos que necesitan cubrir desfases puntuales de liquidez, durante un ciclo económico o un tiempo concreto del ejercicio, no teniendo certeza sobre el momento exacto en que desaparecerá dicha situación, también prevén la existencia de excedentes de tesorería de manera puntual durante el ejercicio…”. Asimismo, en el ámbito deportivo, resulta una forma de financiación más conservadora que los préstamos para clubes que no tengan una necesidad imperiosa de liquidez y que simplemente quieran cubrirse a un coste razonable frente a posibles eventualidades que, en principio, no debieran producirse.

En los créditos se suele cobrar un interés de descubierto por las disposiciones de saldo que superen el límite diario, una comisión por el saldo medio no dispuesto y un tipo de interés por las cantidades dispuestas. Al vencimiento de la operación, se pueden devolver las cantidades dispuestas o renovar la póliza de crédito. También es habitual el cobro de una comisión de estudio y apertura, puesto que en caso de que el club finalmente no utilice la línea de crédito, estas comisiones serían el único beneficio para el prestamista.

b. Las emisiones de renta fija y variable

Antes de proceder a explicar en qué consisten estas emisiones, hay que diferenciar claramente dos tipos de mercados:

el mercado primario, en el que el club coloca los títulos por vez primera y los inversores los compran, financiándole de esta manera

el mercado secundario, en el que se negocian los títulos ya emitidos.

A la hora de colocar los títulos emitidos, el club puede recurrir a diferentes alternativas. La primera de ellas sería la de ofrecer los títulos a una serie de inversores concretos, normalmente de carácter institucional, sin sacarlos al mercado y quedando como meras transacciones privadas. La otra forma sería la más habitual, realizando una colocación pública en la cual se desconoce si los títulos serán comprados y por quién.

Las emisiones de renta fija han sido tradicionalmente utilizadas por los clubes deportivos para la financiación de grandes infraestructuras, como estadios de fútbol y similares. En España, por ejemplo, El Real Madrid ya financió la construcción del estadio de Chamartín (actualmente Santiago Bernabeu) en 1953 mediante una emisión de renta fija que colocó el Banco Mercantil. La emisión siguió un modelo novedoso, ya que se dividió en dos tipos de activos, unos dirigidos a inversores institucionales, de 1.000 pesetas, y otros destinados a inversoras minoristas de 100 pesetas, facilitando así la inversión por parte de los socios y simpatizantes del club. Este mismo club también realizó dos emisiones de bonos en 1957 y 1960 con el objeto de financiar la construcción de instalaciones de lo que sería su Ciudad Deportiva.

La construcción del estadio del F.C. Barcelona, el Camp Nou, en el año 1954, se financió en parte recurriendo a adelantos del pago de los abonos anuales por parte de los socios, pero sobre todo mediante la emisión de obligaciones y bonos de caja. En esta emisión tuvo un papel muy importante el Banco de Santander, que a partir de dicho momento comenzó su masiva implantación en Cataluña.

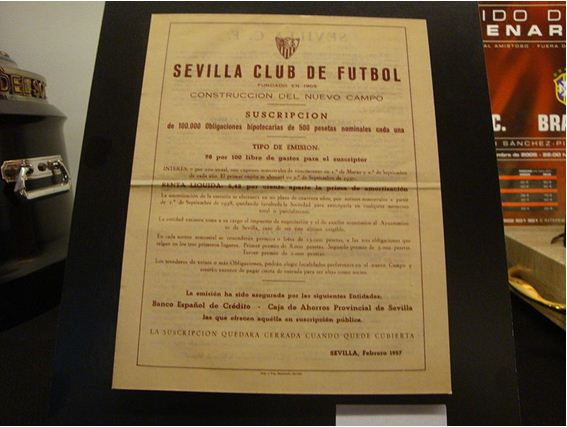

Otro de los numerosos ejemplos en España de financiación a través de emisiones de renta fija sería el del Sevilla Club de Fútbol, que también recurrió a esta fuente para la construcción de su nuevo campo, como se puede apreciar en la imagen. La emisión fue de un total de 100.000 obligaciones hipotecarias de 500 pesetas de nominal cada una.

Emisión de obligaciones del Sevilla C. F. para la construcción de su estadio en 1957

Dentro de la renta fija existen varios productos a largo plazo utilizables para financiar cualquier proyecto deportivo o inversión a realizar por un club. Por ejemplo, los bonos y las obligaciones. Los bonos son una parte alícuota de un volumen de deuda emitido por el club. Este volumen se divide en partes y se asocia a un título valor, denominado bono.

Dentro de los bonos hay que distinguir varios conceptos:

Valor de emisión: normalmente coincide con su valor nominal, y se llama también precio de emisión. Es el valor que recibe el club del inversor por cada bono colocado.

Vencimiento (n): es el plazo para el que se emite el bono, y transcurrido el cual el club debe restituir al inversor un determinado valor.

Valor de reembolso (Vn): es el importe percibido por el tenedor del bono llegado su vencimiento. Normalmente el valor inicial coincide con el valor de reembolso, pero puede existir una prima de reembolso.

Cupón: es la compensación del inversor a través de unos intereses, que pueden ser únicos o periódicos, y que se determinan en función del tipo de interés pactado en la emisión del bono.

Los bonos son transmisibles y su precio dependerá de cómo esté cotizando en el mercado en ese momento. El titular en cada momento es quién percibe los cupones.

Otra de las formas de financiación a largo plazo que puede utilizar un club deportivo, en caso de que tenga forma de Sociedad, es la emisión de partes alícuotas de capital denominadas acciones. A veces, las sociedades transfieren parte del beneficio anual al capital de la empresa ampliando así su capital; de esta forma entregan nuevas acciones a los accionistas antiguos, los cuales pueden decidir ejercitar su derecho de suscribir esas nuevas acciones o traspasarlo a otros accionistas obteniendo así un dinero por la venta de sus derechos.

Los antiguos accionistas tienen derecho a adquirir un número acciones nuevas en proporción a las que ya poseían, de forma que mantengan su porcentaje de participación en el capital. La fórmula para calcular el valor teórico del derecho de suscripción es:

Valor teórico del derecho = Precio acción antigua – precio acción nueva

(N / M ) +1

N= Número de acciones antiguas en circulación.

M= Número de acciones nuevas.

El cociente N / M es el número de derechos que se necesitan para suscribir una acción nueva.

A la hora de realizar una ampliación de capital con éxito, el club deportivo debe tener en cuenta diversos factores, como por ejemplo la posibilidad de ofrecer un descuento en la emisión, el número de acciones emitidas (que si es demasiado grande puede ser complicado colocar), el momento para realizarla (que es preferible que coincida con una época de bonanza en los resultados deportivos, para llamar más la atención del inversor), etc.

Los inconvenientes de la renta fija para un club deportivo, en relación con las emisiones de acciones o renta variable, son:

Elevación del riesgo, ya que se emite deuda y aumenta el pasivo por aumento de los recursos ajenos. Al deber más dinero, existe un mayor riesgo de impago que puede ser percibido de forma negativa por los socios, inversores o cualquier otra persona. Por el contrario, si se emiten acciones aumenta el patrimonio neto.

Desde el punto de vista de la administración de flujos de caja, emitir bonos implica pagar al obligacionista un valor equivalente al recibido en el momento de la emisión. Cuando se emiten acciones, aunque se pague dividendo, el club no está obligado a restituir el valor inicial de las acciones.

En términos generales, es más difícil colocar deuda entre inversores que colocar acciones, entre otras cosas porque éstas suelen tener más liquidez en los mercados secundarios y por tanto pueden venderse con mayor facilidad.

c. El leasing

Por último, existe otra forma de financiación a largo plazo no demasiado utilizada por los clubes deportivos, quizá por su relativamente reciente aparición en España, que es el leasing.

El leasing o arrendamiento financiero es un contrato por el cual se pone a disposición de alguien un elemento de activo a cambio del pago de unas cuotas periódicas. Es una forma de financiación diferente, pues no se obtiene dinero (flujos de caja) sino el uso de un activo. Se distinguen los siguientes elementos:

arrendador: persona o entidad que compra el activo al fabricante y cede su uso, y no su propiedad, al arrendatario a cambio de unas cuotas

arrendatario: persona o entidad que utiliza el bien y paga las cuotas

fabricante: persona o entidad externa al contrato, que produce el bien objeto del leasing, que en ocasiones puede ser también arrendador.

El leasing puede ser una alternativa de financiación para clubes deportivos en épocas de crisis, pues otorga la utilización completa y sin restricciones de un activo sin tener que desembolsar la totalidad del precio de compra, que en ocasiones puede ser muy elevada. Existen varios tipos de leasing:

Leasing operativo o financiero: el operativo es un leasing a medio plazo, con una duración inferior a la vida útil del bien, mientras que el financiero es a largo plazo, permaneciendo el arrendatario atado al bien hasta el final de su vida útil.

Leasing directo o indirecto: el leasing directo es un contrato negociado directamente entre la empresa propietaria del bien y el arrendatario, en este caso el club. El fabricante está únicamente en un segundo plano. Por el contrario, en el leasing indirecto aparece una sociedad de leasing que instrumenta el alquiler.

Leasing mobiliario o inmobiliario: su diferencia radica en el objeto del alquiler, que en el primer caso será un bien mueble y en el segundo un bien inmueble, teniendo este último unas características especiales en cuanto a su amortización.

3. Conclusión

La financiación a largo plazo de los clubes deportivos en España ha estado tradicionalmente ligada a las emisiones de renta fija para la construcción de las grandes infraestructuras. A mediados del siglo XX esta fuente de financiación se convirtió en recurrente, consecuencia de la situación económica de los clubes de nuestro país, con una incipiente bonanza que hacía posible la inversión de muchos pequeños ahorradores en estos proyectos.

La llegada del nuevo siglo ha traído consigo nuevas formas de financiación aún no excesivamente desarrolladas en el ámbito deportivo, como puede ser el leasing. La falta de implantación de estas fórmulas, unida a la tradicional mentalidad conservadora de muchos de los dirigentes del deporte español, hace que el recurso a nuevas fuentes de financiación a largo plazo sea por el momento mínimo.

Bibliografía

-

Álvarez Gómez, A.: Medios de Pago y operaciones de financiación empresarial, Editorial Ra-Ma, Madrid, 2007.

-

Brealey, R. A.; Myers, S. C.; y Marcus, A. J.: Fundamentos de finanzas corporativas. McGraw-Hill, Madrid, 2004.

-

CECA: Curso de Formación Financiera Básica. Madrid, 2010.

-

Faruth Perea, A.: “Fútbol y mercado de valores. Mecanismos para la financiación de los clubes colombianos a través del mercado bursátil”, en http://nuke.dd-el.com/Portals/0/Futbol%20y%20mercado%20de%20valores.pdf, fecha de consulta 12 de octubre de 2010.

-

Jiménez Caballero, J. L.; Pérez López, C.; de la Torre Gallegos, A.: Dirección financiera de la empresa. Pirámide, Madrid, 2003.

-

Lassala, C.; Meda, M. A.; Navarro, V.; Sanchís, V. A.; y Soler, A.: Dirección financiera II: Medios de Financiación empresarial. Pirámide, Madrid, 2006.

-

Monroy Antón, A. J.: “Los eventos y actividades deportivas en las entidades privadas”, International Journal of Sports Law&Management, nº. 7, julio-septiembre de 2009.

-

Monroy Antón, A. y Sáez Rodríguez, G. (2010) La financiación externa a corto plazo de los clubes deportivos. EFDeportes.com, Revista Digital. Buenos Aires, Nº 150. http://www.efdeportes.com/efd150/la-financiacion-a-corto-plazo-de-los-clubes.htm

-

Villarejo Galende, H.: ”La financiación de actividades deportivas”, en Introducción al Derecho del Deporte, Dykinson, Madrid, 2009.

| |

Búsqueda personalizada

|

|---|---|

|

EFDeportes.com, Revista

Digital · Año 15 · N° 150 | Buenos Aires,

Noviembre de 2010 |

|