|

|||

|---|---|---|---|

|

|

Administración

de riesgos en el departamento de contabilidad |

|

|

|

Universidad Ciencias Pedagógicas “Carlos Manuel de Céspedes” Isla de la Juventud (Cuba) |

Lic. Luisa Sucel Vargas Labrada MsC. Serafín Pérez Rodríguez Lic. Yuddis Cabrales Infante |

|

|

|

Resumen El trabajo presente fue realizado en el departamento de contabilidad de la Universidad Ciencias Pedagógicas “Carlos Manuel de Céspedes” en la Isla de la Juventud, subordinado al MINED, donde se materializó un objetivo fundamental: Elaborar un mapa de riesgos para el departamento de contabilidad que contribuya a minimizar las indisciplinas, ilegalidades y manifestaciones de corrupción. Se utilizaron procedimientos necesarios basados en el estudio de las diferentes bibliografías acerca de la administración y gestión de riesgos, se identificaron los factores, variables, procesos y riesgos en el área contable y se realizó una evaluación de los mismos, proponiéndose a la vez medidas asociadas a ellos, para lograr minimizar la ocurrencia de hechos delictivos. Se aplicaron los métodos teóricos tales como: Análisis y síntesis, inducción y deducción y el sistémico estructural. Para el diagnóstico y la obtención de datos durante la ejecución de la investigación se aplicó la revisión documental y la entrevista. Palabras clave: Administración. Riesgos. Contabilidad.

|

|||

|

|

EFDeportes.com, Revista Digital. Buenos Aires, Año 17, Nº 173, Octubre de 2012. http://www.efdeportes.com/ |

|

|

1 / 1

Introducción

La implantación, consecución y perfeccionamiento de las técnicas modernas de dirección han girado hacia la búsqueda de soluciones que favorezcan y consoliden la imagen de las entidades, incorporando nuevos actores a los mecanismos de control a niveles propiamente gerenciales. Y se han introducido disposiciones gubernamentales dirigidas a prevenir las indisciplinas, ilegalidades y corrupción aumentando el control interno en el plano empresarial.

Con el transcurso de los años el gobierno se vio en la necesidad de crear un sistema que permitiera con su aplicación un mayor dominio financiero de los recursos a administrar en cada entidad. Teniendo en cuenta lo anteriormente planteado y según la Resolución 297/03 del Ministerio de Finanzas y Precios trata sobre el control interno, donde se exige e implementa su cumplimiento, esta es derogada el 18/3/2011, por la Resolución 60/11 de la Contraloría General de la Republica de Cuba para mejorar el control y eficiencia en las entidades.

En el informe al VI Congreso del Partido Comunista de Cuba, hasta la actuales reflexiones del compañero Fidel Castro Ruz y los planteamientos de Raúl Castro Ruz, se aprecia un eje transversal, que conduce a la ejemplaridad y la superación continua en el puesto de trabajo para luchar política e ideológicamente contra toda manifestación de indisciplina, delito, corrupción e ilegalidades, así como perfeccionar la actividad de dirección, medible en resultados de eficiencia y eficacia en cada sector. Tal es así que en los Lineamientos de la Política Económica y Social del Partido se plantea:

”La elevación de la responsabilidad y facultad de las empresas hace imprescindible fortalecer su sistema de control interno, para lograr los resultados esperados en cuanto al cumplimiento de sus planes y metas con eficiencia, orden, disciplina y el acatamiento absoluto de la legalidad.” (PCC 2011)

El Ministerio de Educación, perfecciona el trabajo dirigido a la formación y superación continua, los que cumplen funciones frente a cada área de resultados claves de las instituciones educacionales, esencialmente dirigido a perfeccionar las vertientes de superación política, ideológicas, técnica profesional, preparación para la defensa, dirección científica educacional y económica los que se interrelacionan entre si, en correspondencia con las exigencias sociales a la educación y en específico a la actividad de economía.

La Universidad de Ciencias Pedagógicas “Carlos Manuel de Céspedes” de la Isla de la Juventud, cuyo objeto social es: Formar profesionales de la Educación Superior en especialidades pedagógicas así como garantizar la superación y capacitación del personal docente en ejercicio. En la institución se llevan a cabo acciones para implementar las nuevas exigencias normadas en la Resolución 60/11 de la Contraloría General de la Republica de Cuba sobre el Control Interno. Independientemente de existir los mecanismos de control y supervisión aún existen vulnerabilidades en diferentes subsistemas, fundamentalmente el subsistema de activos fijos tangibles, caja-banco, por lo que se encuentra expuesto a riesgos por pérdidas económicas , sin embargo no existe un instrumento que permita la administración de los riesgos del departamento de contabilidad para minimizar los efectos de la ocurrencia de delitos, además de las contradicciones focalizadas en el proceso del control interno, constituyendo como objetivo de la presente investigación el siguiente: Elaborar un mapa de riesgos para el departamento de contabilidad de la Universidad de Ciencias Pedagógica “Carlos Manuel de Céspedes” en la Isla de la Juventud, favoreciendo el cumplimiento de los objetivos estratégicos.

Para dar cumplimiento a lo anterior se realiza un diagnóstico del estado actual del control interno en cuanto a la gestión de los riesgos asociados al logro de los objetivos estratégicos en el departamento de contabilidad de la Universidad y por último se confeccionó el mapa de riesgos donde se proponen además una serie de medidas para minimizar las vulnerabilidades existentes.

Gestión y Prevención de Riesgos. Concepto y normas

El Control Interno ha sido pensado esencialmente para limitar los riesgos que afectan las actividades de las entidades. A través de la investigación y análisis de los riesgos relevantes y el punto hasta el cual el control vigente los neutraliza, para ello debe de identificarse los puntos débiles enfocando los riesgos tanto de la entidad (internos y externos) como de la actividad.

En la identificación y análisis de los riesgos que se relacionan con el logro de los objetivos, la administración debe cuantificar su magnitud, proyectar su probabilidad y sus posibles consecuencias.

Es necesario evaluar los riesgos previos al establecimiento de objetivos en cada nivel de la organización, se hacen necesarios mecanismos para identificar y minimizar los riesgos específicos asociado a los cambios que puedan existir.

Normas que lo conforman

1. Identificación de riesgo y detección del cambio

La identificación del riesgo es la primera etapa del proceso y es sumamente importante. Se deben identificar los riesgos relevantes que enfrenta la entidad en el logro de sus objetivos, ya sean de origen interno provocados por la empresa teniendo en cuenta la actividad específica o sus características internas en el funcionamiento, como externos que son elementos fuera de la organización que afectan en alguna medida el cumplimiento de sus objetivos. Para definir un riesgo es necesario conocer su causa que es la que va a determinar la existencia de este, es importante analizar la actividad que se realiza en cada etapa del proceso operativo y determinar cómo cada actividad puede resultar potencialmente peligroso para el resto del proceso.

El Plan de Prevención diseñado para materializar esta norma, tendrá en cuenta el diagnóstico de los riesgos y los peligros potenciales, el análisis de las causas que lo provocan o propician y las propuestas de medidas para prevenir o contrarrestar su ocurrencia.

Los factores de riesgo se definen en internos y externos:

: los relacionados con el funcionamiento de los procesos y actividades propias de la entidad (estructura de la organización, calidad del personal, y otros).

Internos

: los relacionados con los cambios que pueden ocurrir en el entorno de la organización (desarrollo tecnológico, alteraciones en el escenario económico que impacten en el presupuesto de la entidad, y otros) Externos

Se clasifican los riesgos en alto, medio, o bajo según sus consecuencias e impacto.

Análisis cualitativo de consecuencia o impacto. Clasificación del riesgo

: Cuando incide en gran medida negativamente en los procedimientos para alcanzar los objetivos específicos de la entidad.

Alto

: Cuando es afectada en alguna medida la efectividad de los procedimientos para lograr el cumplimiento de los objetivos específicos de la entidad. Medio

: Cuando es afectada en poca medida los procedimientos para alcanzar los objetivos específicos de la entidad. Bajo

Según la frecuencia de ocurrencia de los riesgos se utilizó el método de Prouty los que se agrupan en:

Riesgo poco frecuente: Cuando la frecuencia de pérdida es casi nula.

Riesgo moderado: Si la frecuencia sucede una vez en un lapso de tiempo.

Riesgo frecuente: Si la frecuencia sucede regularmente.

Para determinar la frecuencia de los riesgos se toma el comportamiento de ocurrencia de años anteriores.

2. Determinación de los objetivos de control

Los objetivos de control son el resultado o propósito que se desea alcanzar con la aplicación de procedimientos de control, los que deben verificar los riesgos identificados y estar en función de la política y estrategia de la organización. Luego de identificar, evaluar y cuantificar, siempre que sea posible, los riesgos por procesos, actividades y operaciones, esta etapa se define como la cuantificación de las exposiciones a riesgo, basada en su impacto financiero en la entidad y expresada en términos monetarios.

3. Prevención de riesgos

Esta norma constituye un conjunto de acciones o procedimientos de carácter ético-moral, técnico-organizativos y de control, dirigidas de modo consciente a eliminar o reducir al mínimo posible las causas y condiciones que propician los riesgos internos y externos, así como los hechos de indisciplinas e ilegalidades, que continuados y en un clima de impunidad, provocan manifestaciones de corrupción administrativa o la ocurrencia de presuntos hechos delictivos.

Diagnóstico del control interno

Se revisaron los documentos normativos elaborados como: el plan de prevención, informe de auditoria del sistema de control interno y expediente de faltantes.

Se aplicó la guía cuestionario de control interno establecida por la Contraloría para el componente gestión y prevención de riesgo. Los resultados son los siguientes:

Es limitada la aplicación del plan de prevención. Porque no se detallan los diversos puntos vulnerables que existen en cada área y se evidencian dificultades en el diseño y aplicación del plan de prevención.

Los resultados de auditorias son evaluados de mal y los del sistema de control interno deficiente.

Los expedientes de faltante en el sub-sistema activo fijo tangible evidencian dificultades en cuanto a la organización de toda la documentación que lleva el expediente.

Insuficiente conocimiento sobre el control interno en cuanto a la gestión de los riesgos.

En el departamento contable no están bien identificados los riesgos por lo que se debe ser cuidadoso y cauteloso con la documentación.

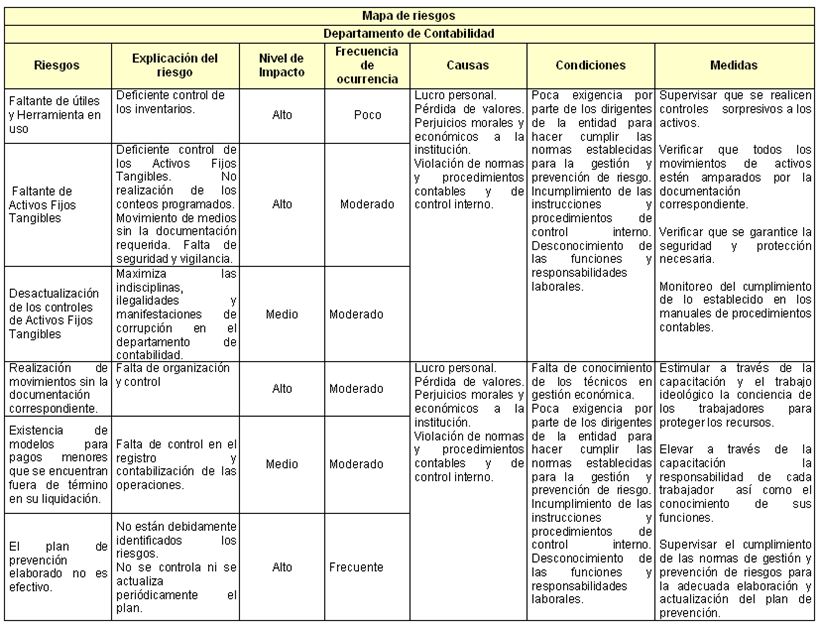

Mapa de riesgos

A continuación se muestra mediante una tabla el mapa de riesgos identificados en el departamento contable de la Universidad de Ciencias Pedagógicas “Carlos Manuel de Céspedes”, estos se clasifican según su probabilidad de ocurrencia e impacto. Se presentan las causas, condiciones y mediadas correspondientes.

Conclusiones

-

En el departamento de contabilidad de la Universidad de Ciencias Pedagógicas “Carlos Manuel de Céspedes” de la Isla de la Juventud los resultados deficientes del diagnóstico realizado a la gestión y prevención de riesgos justifican la necesidad de la elaboración de un mapa de riesgos como guía para ser utilizado en el departamento relacionado con el sistema de control interno.

-

El mapa de riesgos elaborado a partir de la identificación, clasificación y evaluación de los riesgos en el departamento de contabilidad de la Universidad de Ciencias Pedagógicas “Carlos Manuel de Céspedes” de la Isla de la Juventud, constituye un instrumento de utilidad y necesario para lograr una efectiva administración de riesgos en la citada área.

-

Las medidas asociadas a la identificación de riesgos determinadas en el estudio realizado, estarán encaminadas a minimizar las posibles manifestaciones de indisciplinas, ilegalidades y manifestaciones de corrupción en el departamento de contabilidad.

Bibliografía

-

ARMADA TRABAS, E. El Control Interno en Cuba en: Realidad empresarial, Vínculo con la auditoría. CECOFIS, E. La Habana, 2005. 80 p.

-

BERNENS, R. "The biggest litte in the corporate armor" en: Internal Auditing. Washington, 1997. Vol. 5: 38-46 p.

-

LÓPEZ, N. Control Interno, Análisis de Riesgos Auditoría y Control 5, 2002: 5-13 pág.

-

MFP. Resolución 297.Sistema de Control Interno, 2003.

-

MILLARES RODRÍGUEZ, M. Tomado de las palabras de apertura del Ministro de Finanzas y Precios. 1er Seminario Nacional sobre Administración de Riesgos, Material elaborado por el Centro de Estudio Contables, Financieros y de Seguros., 1998.

-

PADILLA, Z. J. La responsabilidad del control. Universidad de costa Rica. Contraloría. Boletín 2. Articulo 6, diciembre, 2002. Disponible en: http://ocu.ucr.ac/boletin2-2002-articulo6.htm [Consulta: marzo, 16 2010]. 2002.

-

PCC Proyecto de Lineamientos de la Política Económica y Social .18/3/2011, 2011: 9 p.

-

QUIRÓS, M. C. Administración del riesgo y auditoria interna. Universidad de Costa Rica. Contraloría Universitaria. Boletín 1, Articulo 9, septiembre, 2003. Disponible en: http://ucu.ucr.ac.cr/boletin1-2003.articulo9.htm. [Consulta: marzo, 16 2010]. , 2003.

-

Resolución No.60/11.Norma del Sistema Control Interno. Contraloría General de la Republica de Cuba 2011.

-

RODRÍGUEZ CABRERA, R. Situación actual perspectivas de la Administración de Riesgos en Cuba", 1998.

-

TOLEDANO, J. Curso taller de Riesgos, causas de riesgos y controles. Especialidad de la Gestión económico-financieras de la Educación Superior, Conferencia 3, La Habana, 2003.

| |

Búsqueda personalizada

|

|---|---|

|

EFDeportes.com, Revista

Digital · Año 17 · N° 173 | Buenos Aires,

Octubre de 2012 |

|