Introducción

La actividad presupuestaria requiere de la disposición de instrumentos de

control, análisis y valoraciones oportunas, para alcanzar los objetivos

propuestos y a su vez satisfacer las necesidades sociales de la población,

siendo esta su razón de ser.

Para lograr ese propósito es necesario contar con un sistema de control,

verificación y seguimiento a su plan financiero, es decir su presupuesto. Este

desde su surgimiento hasta la actualidad, posibilita afirmar, que este ha estado

estrechamente vinculado con el surgimiento y desarrollo del Estado. Por ello,

además de constituirse como uno de los instrumentos financieros principales,

refleja los intereses y el grado de compromiso del Estado para con sus

ciudadanos, así como el grado de intervención de este en la vida económica

del país.

El Presupuesto del Estado es el documento e instrumento jurídico político,

elaborado periódicamente, en el que en forma de balance se plasma el nivel

máximo de gastos y las provisiones de recursos financieros que realizará el

Estado durante el ejercicio económico, en correspondencia con el plan de la

economía. Este tiene cuatro fases que están estrechamente relacionadas:

Elaboración, aprobación, ejecución y control y liquidación. (CECOFIS, 2003).

La relación entre la fase de ejecución y la del control, queda determinada

porque el control debe realizarse desde el mismo instante en que comienza a

ejecutarse el presupuesto. Por ello, en nuestro país el papel determinante

está reservado a los administradores de la unidad gestora, sin embargo, cada

nivel superior debe ejercer controles periódicos para validar el uso eficiente

y eficaz de los recursos asignados, a través de comprobaciones de gastos que se

realizan como mínimo, una vez en el año, en cada unidad gestora.

El objetivo principal de las comprobaciones de gastos es determinar si los

recursos asignados han sido empleados no sólo dentro de los marcos aprobados

(eficiencia), sino también para cumplir con los objetivos previstos (eficacia).

Ello no excluye los mecanismos de control externo que están establecidos por

los órganos del gobierno, a través de sus aparatos de auditoría, que pueden

practicarse durante o luego de concluido el ejercicio fiscal. Con independencia

del control que periódicamente realice la entidad, los organismos y órganos

superiores deberán realizar controles y comprobaciones sobre el uso de los

recursos asignados, que permitan detectar a tiempo los posibles desvíos y

adoptar las medidas que correspondan.

Situación

problémica

Actualmente existe la norma de verificación presupuestaria, especificando lo

que se debe revisar, sin embargo no se ha definido el formato y estructura de

los modelos a utilizar para que cada municipio trabaje homogéneamente, además

existen verificadores que no tienen experiencia en la actividad presupuestaria y

no existe una guía de autocontrol para las unidades presupuestarias, lo cual

limita la calidad de las verificaciones presupuestarias.

Justificación

La existencia de un manual de procedimientos de verificación presupuestaria que

complemente la aplicación de la norma contribuiría a una mejor preparación

científica, técnica y profesional de los responsables de la realización de

las verificaciones, contando con la estructura de los papeles de trabajo a

utilizar, lo que tributará a mayor organización del trabajo, homogeneidad en

cuanto al cumplimiento de los pasos para comprobar el destino final de los

recursos, además incluirá una guía de autocontrol que constituiría un

instrumento muy valioso para las unidades, actuando como guía para prever o

monitorear los posibles resultados en forma profiláctica, contribuyendo a la

adecuada elaboración, ejecución, control y utilización eficaz y eficiente del

presupuesto, como reflejo de la calidad de las verificaciones presupuestarias.

Por ello se identifica el siguiente problema: ¿Cómo

mejorar la calidad de las verificaciones presupuestarias de las Direcciones

Municipales de Finanzas y Precios en la provincia Camagüey?

Objetivo

Para cumplir el objetivo se parte de la siguiente hipótesis: Si se

implementa un manual de procedimientos sobre la base de acciones fundamentadas

para comprobar el uso y destino de los recursos presupuestarios, se contribuirá

a mejorar la calidad de las verificaciones presupuestarias realizadas por las

Direcciones Municipales de Finanzas y Precios en la provincia Camagüey.

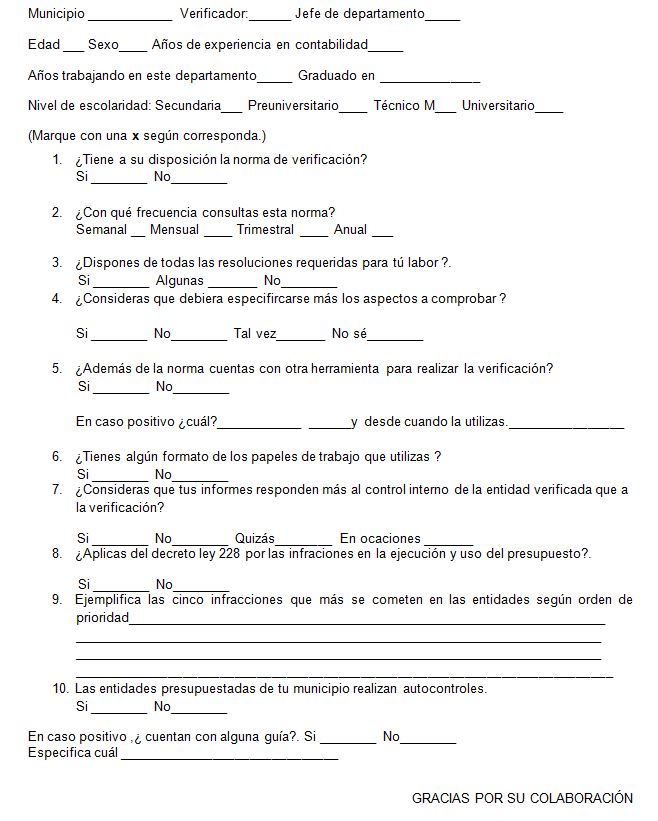

Población

Se seleccionaron como muestra siete municipios de los 13 que tiene la provincia

representando el 53.8% del universo, realizando un muestreo aleatorio simple.

Para la misma se elaboró una encuesta destinada a los verificadores (anexo 1),

la misma fue validada por comité de expertos y constituyó la fuente

primaria de los datos.

Métodos

Se utilizaron diferentes métodos entre los que se encuentran , los métodos

empíricos, utilizándose la observación del fenómeno y como instrumentos la

encuesta y la entrevista, dentro de los métodos teóricos se utilizó el

histórico –lógico ya que se tuvo en cuenta los antecedentes del problema y

se arribaron a conclusiones, se empleó también el análisis y síntesis desde

las primeras etapas de la investigación, llegando a

resumir con criterios de los autores, otro método

empleado lo constituyó el estadístico-matemático ya que se aplicó durante el

procesamiento de la información, tabulación y cálculos porcentuales.

Desarrollo

En Cuba, el Presupuesto del Estado adquiere una connotación especial, como

respaldo a la política social que, desde los primeros años del triunfo

revolucionario constituye la máxima prioridad del Estado.

El Presupuesto del Estado está compuesto por:

El proceso presupuestario constituye la forma en que se prevé, ejecuta y

controla la actividad económica financiera del sector público. Este proceso

está integrado por cuatro fases: Elaboración, Aprobación, Ejecución y

Control, su duración está en función de las magnitudes, la organización

político-administrativo y de los agentes económicos integrado por la sociedad.

Estas fases tienen una estrecha interrelación y están en función de lograr la

calidad en la satisfacción de necesidades sociales.

Altamiro define la calidad como la adecuación al uso, el grado en que los

bienes y servicios sirven exitosamente a los propósitos del consumidor.

Para Drucker la calidad es un concepto de suma importancia para toda

organización, dado que en esta se basa el valor, la efectividad y por tanto, el

éxito de sus resultados.

En función del presupuesto se establece la acción de verificación. La cual se

define como el proceso integrado a las acciones de control, extendido a

todas las actividades vinculadas con el Presupuesto del Estado, que contribuye a

prever y limitar los riesgos internos y externos, proporcionando una seguridad

razonable al logro de los objetivos institucionales y una adecuada rendición de

cuentas del uso y destino de los recursos asignados.

En función de lo planteado anteriormente se diseñó un manual de

procedimientos que servirá de complemento para la aplicación de la Resolución

No.25/2013 del Ministerio de Finanzas y Precios. Este tiene como peculiaridad

que contiene estructuras de los papeles de trabajo a utilizar, así como

aspectos a comprobar en los diferentes elementos de gastos, lo cual tributará a

mejorar la calidad de las verificaciones.

Objetos

de verificación

Unidades presupuestadas y empresas de subordinación municipal.

Para su diseño se definieron los siguientes pasos metodológicos:

-

Definir los momentos del proceso de verificación.

-

Establecer datos esenciales en los papeles de trabajo a utilizar tributando

a la organización y homogeneidad de la información obtenida.

-

Realizar énfasis en la constatación de determinados elementos y

subelementos de gastos

El

mismo está en función de cumplir el objetivo de la verificación

presupuestaria que es comprobar el uso y destino de los recursos presupuestarios

registrados en los diferentes elementos y subelementos llegando a su destino

final.

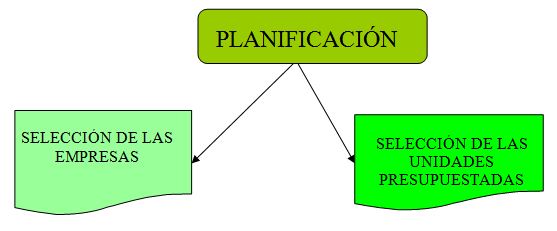

Proceso

de verificación presupuestaria

El

proceso de la verificación consta de las siguientes fases o etapas:

Planificación, Conciliación, Aprobación y ejecución.

El

proceso de planificación tiene correspondencia con la indicación de la

Resolución No. 25 /2013 del Ministerio de Finanzas y Precios en el segundo

Resuelvo.

Las

Direcciones Municipales de Finanzas y Precios, programarán en función de que

cada dos años (2), sean verificadas todas las unidades presupuestadas y

empresas de subordinación municipal, incluyendo al menos el cincuenta por

ciento (50 %) de sus centros de gastos.

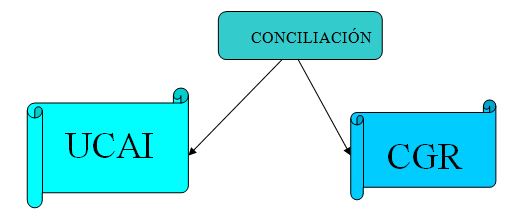

Luego

de confeccionarse el plan de verificación para el año próximo, debe

conciliarse con las representaciones en la provincia de Camagüey de la Unidad

Central de Auditoría Interna (UCAI)y la Contraloría General de la República

(CGR), con el objetivo de garantizar que no se incumpla el plan por coincidir

con alguna auditoría de estas instancias.

Luego

de conciliarse el plan de verificación se presenta la proyección al Consejo de

Dirección de la Dirección Municipal de Finanzas y posteriormente se presenta

al Consejo de la Administración Municipal (CAM) para su aprobación,

emitiéndose el documento correspondiente con el número de acuerdo con que fue

aprobado en estas dos instancias.

Ejecución

de la verificación

Previo

al inicio de la verificación se debe comunicar de forma escrita a la entidad

objeto de verificación que será controlada por un equipo de verificación y a

su vez los miembros de ese equipo deben auto prepararse antes de iniciar la

verificación.

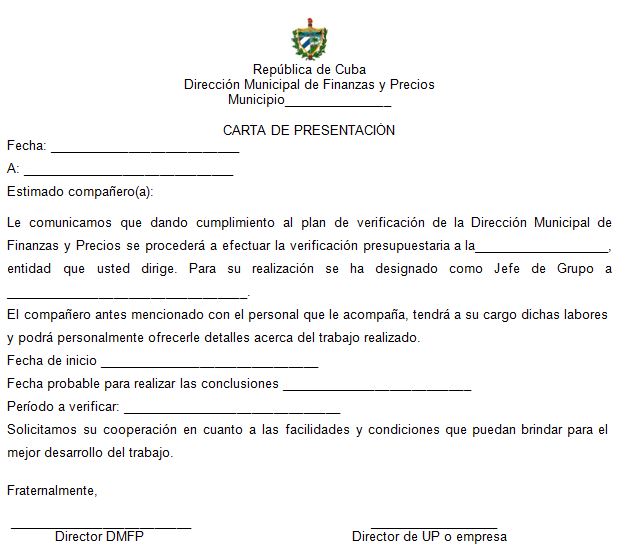

Carta

de presentación

La

carta de presentación es el documento formal donde se le comunica a la máxima

autoridad de la entidad a verificar, cuando iniciará la verificación, la

posible fecha de conclusiones, el objetivo de la verificación y los documentos

fundamentales que deben presentar, así como los nombres y apellidos de los

verificadores que participarán. Esta carta debe entregarse con al menos 15

días de antelación a la fecha programada para iniciar la verificación. (Anexo

2)

Autopreparación

Los

verificadores deben autoprepararse, para ello deben disponer de toda la

legislación vigente acorde al tipo de entidad a verificar, así como el objeto

social y misión de la entidad, también debe solicitar opiniones de los jefes

de departamentos de presupuesto, tesorería, contabilidad gubernamental,

patrimonio, inversiones y sistema, para conocer si tienen incidencias que se

hayan sucedido en el período a verificar. Deben realizar coordinaciones con

otros organismos, si precisa revisar aspectos más específicos, en aras de

contar con un experto en determinados temas, que pueden ser salarios, energía,

tributos entre otros. Deben planificarse el tiempo a utilizar para comprobar

cada artículo definido en la Resolución No.25/2013

Inicio

Se

realizará la reunión de inicio donde participarán los principales

funcionarios de la entidad, representantes de las organizaciones políticas en

la entidad y trabajadores que la administración seleccione. De esta se

confeccionará un acta donde se plasmen las opiniones de los presentes en la

reunión.

En la

reunión se debe precisar el objetivo de la verificación, el alcance y la

posible fecha de culminación.

Ejecución

Al

iniciar la ejecución de la verificación el verificador debe solicitar:

1.

El

expediente de los Estados financieros actualizados, que debe contener:

-

EFUP

5910 –Estado de Situación.

-

EFUP

5911 –Estado de Rendimiento Financiero.

-

EFUP

5912 –Estado de Inversiones.

-

EFUP

5913 _Estado de Disponibilidad

-

EFUP

5914 –Estado de Gastos por Partidas-Actividad Presupuestada

-

EFUP

5915 - Estado de Gastos por Partidas – Actividad Autofinanciada

-

Notas a los estados financieros.

De

estos debe realizar el análisis correspondiente utilizando técnicas y

herramientas para valorar la situación real de la entidad, identificará las

causas o condiciones de las variaciones y cuantificará la afectación al

presupuesto del estado o al rendimiento de la entidad.

2.

Información Presupuestaria, con la desagregación siguiente:

-

Plan del presupuesto o plan económico: Notificación preliminar, notificación

oficial y cuantas modificaciones hayan recibido.

-

Programación mensual por partidas, elementos y subelementos de forma general y

por centros de gastos o establecimientos subordinados a la entidad de las

notificaciones y modificaciones de presupuesto.

-

Análisis de la ejecución presupuestaria de ingresos y gastos.

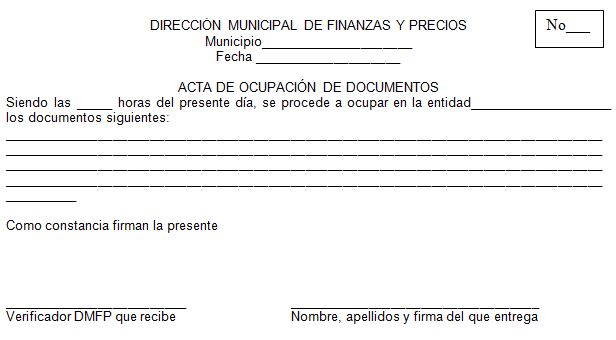

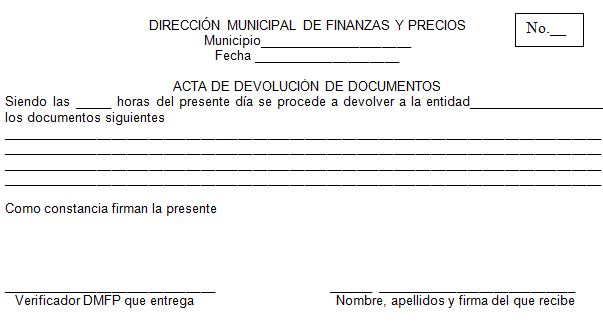

El

verificador debe disponer de modelos de arqueos e inventarios, papeles de

trabajo, notificación de informes preliminares por temáticas, además de los

modelos de ocupación y devolución de documentos (donde se defina la fecha,

tipo de documento, nombre y firma de la persona que entrega y de quien recibe).

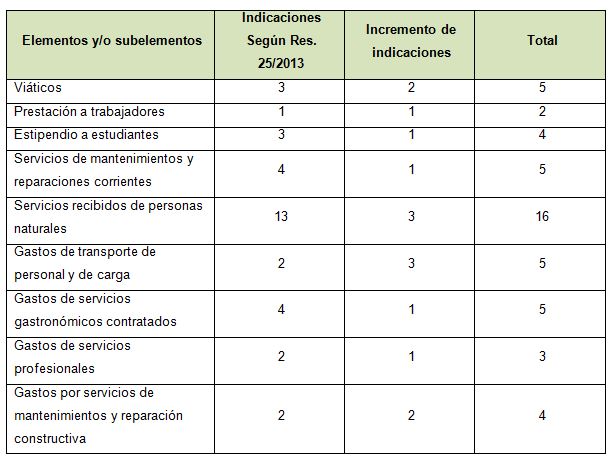

Durante

la ejecución se tendrá en cuenta el total de las indicaciones por elementos y

subelementos.

Partida

80 Otros Gastos

Los

demás conceptos de gastos se comprobarán según las indicaciones de la

Resolución No.25/2013.

Durante

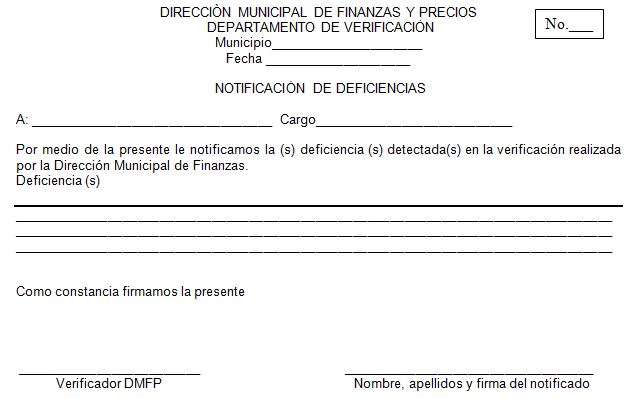

la ejecución se realizarán conclusiones preliminares por temáticas dejándose

evidencia de las mismas, además se dispondrá de los modelos de notificación

de deficiencias firmada por el responsable de la actividad y/o quien estuvo

presente en la verificación de la temática.

Conclusiones

de la verificación

Para

concluir la verificación se realizará la reunión para dar las conclusiones de

la misma, de la cual se confeccionará el acta donde se plasmen los principales

criterios expresados por los presentes en la reunión, y posteriormente se

confeccionará el informe de verificación según los requisitos establecidos en

la Resolución Nº 25/2013.

Conclusiones

-

Aunque existe la resolución que establece la verificación presupuestaria el

presente manual de procedimientos ha incorporado técnicas y procedimientos no

definidos, ni utilizados anteriormente.

-

El manual de procedimientos está en función de contribuir a mejorar la

calidad de las verificaciones presupuestarias.

-

La viabilidad de la propuesta radica en contribuir en la preparación

científica, técnica y profesional de los responsables de la realización de

las verificaciones, mayor organización del trabajo, homogeneidad en cuanto al

cumplimiento de los pasos para comprobar el destino final de los recursos.

Bibliografía

-

Altamiro, J.C. (2000), La calidad en el nuevo milenio, Administrate hoy núm.

56.

-

Colectivo de autores (2003). Administración Financiera del Estado cubano,

CECOFIS, La Habana.

-

Consejo de Estado: (1999) Decreto-Ley No. 192 “Sobre la Administración

Financiera del Estado”. Gaceta oficial, La Habana, Cuba.

-

Del

Toro, R, JC y otros (2012). Contabilidad del sector gobierno a nivel municipal.

La Habana, Cuba.

-

Drucker, P. (1996). Nace una nueva organización. Alta Dirección, España.

-

Gaitán, C. (2007). Calidad: lógica, sencillez, economía y buena gestión.

Ponencia presentada al Seminario Económico y Financiero de Cuba. La Habana,

Cuba

-

Gestión, A. G. (2008). Conceptos y Métodos. La Habana, Cuba: Félix Varela .

-

Guthrie, J. (2004). Perspectives on Performance Measurement and Public Sector

Accounbng. Viena: Paul Haupt Publishers.

-

Indicaciones Generales para ejecutar las Auditorías al Presupuesto del Estado.

Parte II. (2010). Contraloría General de la República de Cuba, Cuba.

-

Ley

107/09. De la Contraloría General de la República de Cuba. (2009). En Gaceta

Oficial de la República de Cuba. No 29, Cuba.

-

Lineamientos de la política económica y social del Partido y la Revolución.

VI Congreso del PCC. (2011). Cuba.

-

López, R. A. (2011). Consultor Electrónico del Contador y el contador. La

Habana, Cuba: [s.n.].

-

Normas Cubanas de Auditoría. Contraloría General de la República. (2012).

-

Oficina Nacional de Estadística: Anuario estadístico de Cuba (2012). Oficina

Nacional de Estadística, La Habana.

-

Paredes, V y García, F. (2008), Consultoría empresarial, México: Altres Costa

Amic.

-

Oliveira Da Silva, Reinaldo (2003) Teorías de la Administración. Pág. 41.

-

Resolución Nº 25/2013 normas de Verificación Presupuestaria, Ministerio de

Finanzas y Precios. La Habana, Cuba.

-

Resolución Nº 60. Normas del Sistema de Control Interno. (2011). Contraloría

General de la República de Cuba, Cuba.

-

Stephen, R. (1996). Libro Comportamiento Organizacional Prentice Hall

Hispanoamericana S.A. México. EE.UU. Contraloría General de los Estados

Unidos. (2003).

-

Normas de Auditoria Gubernamental. Revisión. EE.UU.: Contraloría General de

los Estados Unidos.

Anexo

Nº 1

Compañero

(a):

En

la Dirección Municipal de Finanzas y Precios de Sibanicú se está

desarrollando una investigación sobre las verificaciones presupuestarias

realizadas en los municipios de la provincia Camagüey, para mejorar la calidad

en la realización de estas. Necesitamos su colaboración y a su vez su

sinceridad en sus respuestas, las cuales serán de gran utilidad.