|

|||

|---|---|---|---|

|

|

Análise dos custos das preparações e das sobras do almoço de uma unidade de alimentação self service de Belo Horizonte, Brasil Análisis de los costos de las

preparaciones y de las sobras del almuerzo Analysis of costs meals and leftovers from lunch a self service food unit of Belo Horizonte, Brazil |

|

|

|

*Nutricionista, Doutora em Enfermagem, Docente do Curso de Nutrição do Centro Universitário UNA, Belo Horizonte ** Pós doutora em Ciências de Alimentos, Docente aposentada da Faculdade de Farmácia da Universidade Federal de Minas Gerais, Belo Horizonte |

Maria Marta Amancio Amorim* Lieselotte Jokl** (Brasil) |

|

|

|

Resumo O registro das quantidades das sobras diárias das refeições é fundamental para avaliar e implantar medidas de redução do desperdício e o aumento da lucratividade das Unidades de Alimentação e Nutrição. Assim foram calculados analisados os custos das preparações e das sobras de 21 almoços self service de uma unidade de alimentação e nutrição da Região Metropolitana de Belo Horizonte. O custo médio per capita da refeição foi de R$2,88 e das sobras, R$0,43. O desperdício foi elevado e representou 14,9% em relação ao custo total da refeição. Unitermos: Unidade de alimentação e nutrição. Almoço. Sobras. Custo.

Abstract The registry of the quantities of leftover meals daily is essential to assess and implement measures to reduce waste and increase the profitability of the Food and Nutrition Unit. Thus the costs of preparations and the remains of 21 self service lunch of a unit of food and nutrition in the Metropolitan Region of Belo Horizonte were calculated and analyzed. The average per capita cost of the meal was R$2.88 and leftovers R$0.43. The waste was high and represented 14.9% of total cost of the meal. Keywords: Food and nutrition unit. Lunch. Leftovers. Cost.

|

|||

|

|

EFDeportes.com, Revista Digital. Buenos Aires - Año 19 - Nº 194 - Julio de 2014. http://www.efdeportes.com/ |

|

|

1 / 1

Introdução

Atualmente nas Unidades de Alimentação e Nutrição (UAN) a modalidade de serviço mais praticada é o self service parcial, na qual o cliente se serve de todas as preparações, exceto o prato protéico e a sobremesa, que são porcionados pelos atendentes. Outra opção é o self service total, em que todas as preparações são servidas à vontade pelo próprio cliente. Essas refeições não são pesadas, como ocorre normalmente nos restaurantes comerciais, assim o cliente não paga as sobras deixadas no prato, aumentando assim a probabilidade de desperdício (ABREU; TORRES, 2003; AMORIM et al., 2005). Essas sobras são denominadas rejeito e referem-se à refeição distribuída e não consumida. A pesagem diária do rejeito proporciona a avaliação das quantidades porcionadas na distribuição e a aceitação do cardápio pelo cliente.

Além do rejeito, no sistema self service ocorrem as sobras limpas, aquelas que são preparadas e não são consumidas, sendo descartadas. O controle das sobras limpas facilita a adequação das quantidades preparadas em relação às consumidas e evita o desperdício (GANDRA; GAMBARDELLA, 1983).

O desperdício de alimentos é considerado um fator de suma importância no gerenciamento da qualidade dos serviços prestados pelas UAN, pois não se trata apenas de uma questão de eficácia do planejamento das quantidades per capita, mas também relacionada ao aumento dos custos. O custo da refeição é um parâmetro importante a ser observado, norteando escolhas e decisões a serem tomadas dentro das possibilidades econômicas disponíveis, para que se obtenha um retorno financeiro que garanta a qualidade e a continuação do serviço prestado (ABREU; SPINELLI, 2003). Assim registrar as quantidades das sobras diárias é fundamental para avaliar e implantar medidas de redução do desperdício e o aumento da lucratividade das UAN (RIBEIRO; SILVA, 2003).

Considerando-se a importância do desperdício de alimentos no controle do custo da UAN, o objetivo deste trabalho foi analisar os custos de um almoço self service e as respectivas sobras.

Metodologia

A UAN avaliada está localizada no município de Santa Luzia/MG, sendo administrada por uma concessionária de alimentação pelo contrato de gestão direta, com preço fixo das refeições. Nessa UAN analisou-se o custo das preparações do almoço self service e respectivas sobras de um cardápio mensal, representativo do padrão alimentar contratual da empresa. As refeições são compostas por cinco tipos de saladas; um prato principal e sua opção - preparados com carne vermelha ou branca - e ovos; três guarnições, sendo arroz e feijão fixos; duas sobremesas, doce e fruta; bebidas - refrigerantes e sucos concentrados; temperos - azeite, vinagre, molhos e complementos - pão francês e farinhas.

O método empregado para a coleta de dados consistiu na pesagem direta dos ingredientes, das preparações e das sobras do almoço pela pesquisadora durante 21 dias. Os alimentos sólidos, na forma bruta foram pesados na balança de prato Gural®, capacidade 20 kg com divisões de 20 g. Os alimentos líquidos foram medidos com o auxílio de jarras plásticas graduadas, capacidade de 1 L com graduações de 100 mL. O consumo dos sucos concentrados foi apurado diariamente e do xarope de refrigerante mediante a pesagem das bombonas na balança de plataforma Semcoâ,capacidade 200 kg com divisões de 1 kg, no início e término de duas semanas alternadas.

O peso bruto per capita de cada ingrediente foi calculado pela divisão do peso bruto total pelo número de refeições servidas ao dia. O custo per capita de cada preparação foi obtido multiplicando o peso bruto per capita pelos respectivos preços unitários dos ingredientes que compõem a preparação. Os preços dos gêneros alimentícios foram obtidos das notas fiscais da UAN referentes ao mês de outubro de 2013, dólar médio de U$2,19.

Após o preparo e ou cocção, as preparações e as respectivas sobras não-consumidas, depois da distribuição foram pesadas na balança de prato Gural®, capacidade 20 kg com divisões de 20 g. Os utensílios destinados ao acondicionamento dos alimentos crus e das preparações prontas foram pesados e descontados do peso da preparação. O resíduo da refeição servida e não-consumida – rejeito – foi pesado na balança de plataforma Filizola®, capacidade 100 kg. Os percentuais das sobras não-consumidas de cada preparação e do rejeito total em relação ao total preparado foram utilizados para o cálculo do custo per capita das sobras não-consumidas e do rejeito.

Resultados

As quantidades produzidas dos pratos principais obtiveram os maiores percentuais (22,8%); seguidos das saladas (20%), arroz (18,7%), sobremesas (14%), feijão (11,8%), guarnição (10,6%) e temperos (2,1%).

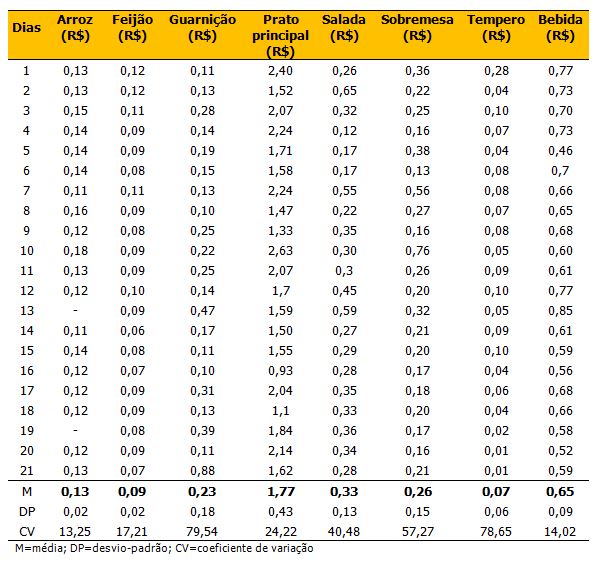

Com base nessas quantidades calcularam-se os custos médios per capita das preparações – arroz, feijão, guarnição, prato principal, salada, sobremesa, tempero e bebidas (Tabela 1). É importante ressaltar que nos dias 13 e 19 não foi servido arroz simples, sendo substituído pela guarnição arroz composto. O custo médio do almoço totalizou R$ 2,88 ± 0,60 (CV=20,73), incluindo a bebida consumida (157 mL de refrigerante e 196 mL de suco) o custo total do almoço foi R$3,53 ± 0,62 (CV+17,53).

O prato principal foi a preparação de maior custo, contribuindo com 61,7%, seguidos da salada (11,4%), sobremesas (9%), guarnição (8%), arroz (4,5%), feijão (3%) e temperos (2,4%).

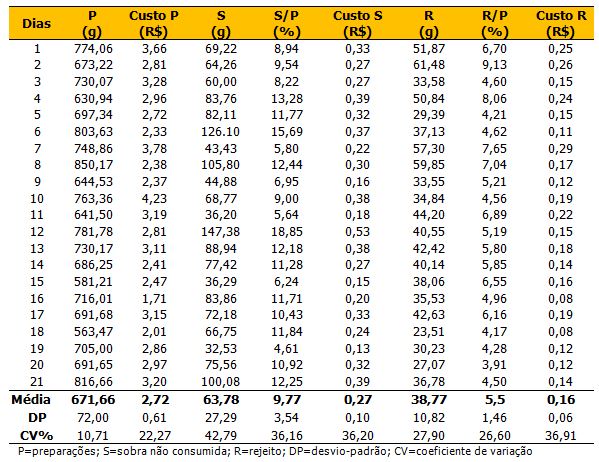

Na UAN avaliada o custo das preparações que compõem o almoço foi calculado com base no peso das preparações (P) – 218 kg ± 23,6 kg (CV= 10,8%). As sobras não-consumidas (S) corresponderam a 22,6 kg ± 8,2 kg (CV= 36,4%) e o peso médio do rejeito (R) 12,38 ± 10,4 (CV 25,9%). Assim, deduzindo as P das S e do R obteve-se o consumo médio total de 183,02 kg ± 19,8 kg (CV= 10,6%). O número médio de refeições servidas foi de 310,68 ± 36,68 (CV=11,85%). Dividindo os pesos diários das P, S e R pelo número de refeições têm-se as quantidades per capitas diárias de P, S e R descritas na Tabela 2.

Os valores de P e S per capita são compostos pelos pesos de todas as preparações. Como exemplo, o dia 1 descrito na Tabela 2 (774,06 g), inclui o somatório de 198,91 g do prato principal, 115,49 de guarnição, 114,85 g de arroz, 80,63 g de feijão, 133,76 g de salada, 124,92 g de sobremesa e 5,5 g de temperos. A S per capita desse dia, 69,22 g (Tabela 2) refere-se ao somatório das sobras de 7,46 g de prato principal, 37,12 de guarnição, 1,49 g de arroz, 18,28 g de salada, 4,85 g de sobremesa. As quantidades referentes ao R per capita descritos na Tabela 2 incluem a mistura de todas as preparações, devido à dificuldade de coleta em separado desses dados.

Tabela 1. Custo das preparações que compõem o almoço self service e as bebidas consumidas da UAN avaliada

Os percentuais das S e do R em relação às P, 9,77% e 5,5%, respectivamente foram utilizados no cálculo do custo per capita das S e do R. Assim, ao somar o custo médio per capita das S e R tem-se R$ 0,43 ± 0,12 (CV=28,19), valor que representa 14,9% do custo da refeição (R$2,88).

Tabela 2. Preparações (P), sobra não consumida (S), rejeito (R): quantidades per capita, percentuais e custos

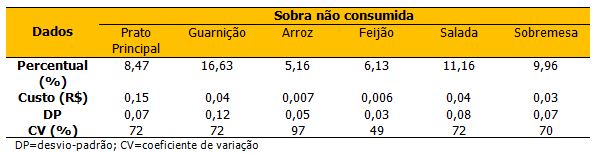

Na Tabela 3 é apresentado os percentuais e custos médios das S dessas preparações, que totalizam R$0,27.

Tabela 3. Percentuais e custos médios das sobras não consumidas das preparações

Discussão

O arroz e o feijão, servidos diariamente apresentaram menor variação de custos, expressa pelos coeficientes de variação inferiores às outras preparações. Entretanto, as guarnições variadas e os temperos consumidos – farinha, azeite, vinagre e pimenta, com coeficientes de variação superiores às demais preparações obtiveram maior variação de custos (Tabela 1).

A quantidade média per capita de P (671,66 g) descrita na Tabela 2 foi inferior ao valor médio encontrado por Augustini et al. (2008) em uma UAN de Piracicaba, 883 g. A quantidade diária per capita das P (Tabela 2) variou de forma similar ao número de refeições diárias servidas, conforme os coeficientes de variação encontrados, 11,85% e 10,54, respectivamente.

A quantidade per capita diária de S (63,78 g; Tabela 2) foi inferior aos dados encontrados por Augustin et al. (2008), 73 g, em uma UAN de Piracibaba. As preparações que apresentaram os maiores percentuais de S em relação ao P foram: guarnição, salada, sobremesa, prato principal, feijão e arroz (Tabela 3). Assim o arroz e o feijão que apresentaram menores percentuais de sobra, são as preparações mais fáceis de controlar, devido ao fato de serem servidas todos os dias.

Como o custo das refeições é calculado a partir das quantidades preparadas e inclui as S apurou-se o percentual das S em relação ao custo das P (9,77). Esse valor foi inferior ao levantado em refeições transportadas (22,71%) por Pereira e Amorim (2012). Não foi encontrado na literatura um indicador percentual do custo das S em relação ao custo das P. Gandra e Gambardella (1983) sugerem o uso de percentual de sobras em relação ao consumo total, porém Abreu et al (2003) propõem a criação de um parâmetro ou indicador de sobras próprio para a UAN.

Assim, sugere-se um indicador mais próximo de zero, pois quanto menor for a quantidade de sobras menor será o custo. No self service ocorre freqüentemente a S, pois todas as preparações do cardápio devem ficar expostas no balcão até o término do horário de distribuição do almoço.

A aceitação do produto, a forma adequada de preparo com monitoramento dos fatores de cocção contribuem para evitar que o custo das S seja maior que o esperado (TEIXEIRA, 1997). Outro fator a ser considerado é o número de refeições servidas (TEIXEIRA, 1997). Na UAN avaliada o desvio-padrão médio do número diário de refeições servidas, 35 é alto. Recomenda-se que a quantidade de refeição a ser preparada seja informada com antecedência para evitar desperdício de preparações.

O valor apurado de R foi similar (40 g) ao encontrado por Augustin et al. (2008), e inferior aos obtidos por Castro et al. (2003), 88,4 g, Correa et al. (2006), 68,96 g e Ribeiro e Silva (2003), 52 g.

É importante destacar que os percentuais do R em relação às P foram apurados com a finalidade de calcular o custo das sobras. De modo diferente, na prática calcula-se o indicador de R, relação percentual entre o peso dos R e o peso da refeição servida (refeição preparada deduzida das sobras limpas), com o objetivo de verificar se os cardápios estão inadequados quanto ao planejamento e à execução. Indicadores da quantidade de R apurados em relação ao consumo são conhecidos (MEZOMO, 1994), contudo indicadores dos percentuais dos custos do R em relação ao custo da refeição ainda não foram descritos na literatura.

Os nutricionistas que gerenciam UAN deveriam programar meios de conscientizar a clientela quanto à diminuição do R, assim como as S , visto que este desperdício de alimentos reflete e compromete seu papel de administrar recursos humanos, materiais e financeiros.

O custo mensal das S foi R$1757,70 e do rejeito R$1041,60, apurados com base no atendimento de 6510 clientes. Pode-se afirmar que o desperdício mensal de R$2799,30 (U$1278,22) é um valor muito alto e se não houver essa despesa a economia gerada poderá ser utilizada para melhorar a qualidade do serviço prestado, pois os gastos podem ser investidos em equipamentos, utensílios e até outras matérias primas.

Conclusão

O desperdício (sobra e rejeito) representou 14,93% em relação ao custo total da refeição e foi considerado elevado. Então se faz necessário reduzir o desperdício para garantir o padrão de qualidade do produto por meio do controle efetivo dos custos. A capacitação contínua dos profissionais na supervisão operacional, no acompanhamento de processos de pré-preparo até a distribuição do produto final e no controle das características sensoriais poderá evitar as sobras de alimentos.

Referências

-

ABREU, E.S.; SPINELLI, M.G.N. Custo. In: ABREU, E.S; SPINELLI, M.G.N; PINTO, A.M.S. (Eds.). Gestão de Unidades de Alimentação e Nutrição: um modo de fazer. São Paulo: Metha, 2003. p. 105-109.

-

ABREU, E.S; TORRES, E.A.F.S. Restaurante “por quilo”: vale o quanto pesa? Uma avaliação do padrão alimentar em restaurantes em São Paulo, SP. Nutrire, v. 25, n.1, p. 7-22. 2003.

-

ABREU, E.S.; SPINELLI, M.G.N; PINTO, A.M.S. Avaliação da produção. In: ABREU, E.S; SPINELLI, M.G.N; PINTO, A.M.S. (Eds.). Gestão de Unidades de Alimentação e Nutrição: um modo de fazer. São Paulo: Metha, 2003. p. 127 – 142.

-

AMORIM, M.M.A.; JUNQUEIRA, R.G., JOKL, L. Adequação nutricional do almoço self service de uma empresa de Santa Luzia/ MG. Rev. Nutr. PUCCAMP, v.18, n.1; p. 145-156, 2005.

-

AUGUSTINI, V.C.M.; KISHIMOTO, P.; TESCARO, T.C.; ALMEIDA, F.Q.A. Avaliação do índice de resto-ingesta e sobras em unidade de alimentação de uma empresa metalúrgica na cidade de Piracicaba/SP. Simbio-Logias, v.1, n.1, p. 99-110, 2008.

-

CASTRO, M.D.A.S.; OLIVEIRA, L.F.; SILVA, P, L.; SILVA, R.B. Resto-ingesta e aceitação em uma unidade de alimentação e nutrição. Higiene Alimentar, v.17, n.114/115, p. 24 28, 2003.

-

CORREA, T.A.F.; SOARES, F.LS.; ALMEIDA, F.Q.A. Índice de resto-ingestão antes e durante a campanha de desperdício, em uma unidade de alimentação e nutrição. Higiene Alimentar, v. 21, n. 140, 2006.

-

GANDRA, Y.R.; GAMBARDELLA, A.M.D. Avaliação dos serviços de nutrição e alimentação. São Paulo: Sarvier, 1983.

-

MEZOMO, I.F.B. A administração de serviços de Alimentação. 4. ed. São Paulo: Metha 1994.

-

PEREIRA, L.H.B.; AMORIM, M.M.A. Controle das sobras: um desafio em refeições transportadas. Rev. Nutrição Brasil, v.11, n.6, p. 329-334, 2012.

-

RIBEIRO, A.C.M.; SILVA, L.A. Campanha contra o desperdício de alimentos em uma unidade de alimentação em Curitiba. Revista Nutrição Brasil, v.2, n.6, p.329-336, 2003.

-

TEIXEIRA, S.M.F.G. Funcionamento das Unidades de Alimentação e Nutrição. In: TEIXEIRA, S.M.F.G.; OLIVEIRA, Z.M.G.; REGO, J.C.; BISCONTINI, T.M.B. (Eds.) Administração aplicada às Unidades de Alimentação e Nutrição. São Paulo: Atheneu; 2003. p. 165-219.

Outros artigos em Portugués

| |

Búsqueda personalizada

|

|---|---|

|

EFDeportes.com, Revista Digital · Año 19 · N° 194 | Buenos Aires,

Julio de 2014 |

|