|

|||

|---|---|---|---|

|

|

Margem de contribuição: um caso para estudo de um time de futebol pernambucano Margen de contribución: un caso para estudio de un equipo de fútbol pernambucano |

|

|

|

*UFAL-Universidade Federal de Alagoas Mestre em Contabilidade pela UFPE **UFPB-Universidade Federal da Paraíba Mestre em Contabilidade pela UFPE ***UFAL-Universidade Federal de Alagoas Mestre em Economia pela UFAL ****AESO-Barros Melo Graduando em Artes Plásticas (Brasil) |

Daniel José Cardoso da Silva* Luiz Carlos Marques dos Anjos* João Marcelo Alves Macêdo** Adhemar Ranciaro Neto*** Daniel José Cardoso da Silva Junior**** |

|

|

|

Resumo O Governo do estado de Pernambuco (Brasil) criou um programa destinado a subsidiar os seus principais clubes de futebol. Trata-se do “Todos com a Nota”, que ocasionalmente neste estudo será denominado TCN. Para os clubes a vantagem seria o fato do governo garantir a compra de um determinado quantitativo de ingressos. Para o torcedor o benefício seria poder trocar notas fiscais de compra, por ingressos para os jogos mediante cadastro prévio junto ao programa governamental. Obviamente o governo do estado acaba por usar como estratégia de combate à sonegação de impostos. Aparentemente todos estariam satisfeitos com a iniciativa do governo. No entanto, o clube Náutico Capibaribe, instituição futebolística centenária daquele estado, através de sua diretoria resolveu se desvincular do programa, alegando que os valores pagos pelo estado seriam muito baixos. Resolveu “apostar” na fidelidade do seu torcedor. Porém o que se constatou foi uma drástica redução do público no estádio, o que acabou pressionando a direção do Clube Náutico a voltar ao “Todos com a Nota”. O presente estudo objetivou refletir sobre a decisão dos mandatários daquela entidade esportiva, à luz do conceito de Margem de Contribuição. Além da revisão de literatura sobre a temática, fez-se um acompanhamento cronológico do impasse entre as partes envolvidas. Verificou-se que por vários motivos se mostrou equivocada a decisão dos dirigentes daquele time de futebol. Unitermos: Margem de Contribuição. Contabilidade. Futebol.

Abstract The state government of Pernambuco (Brazil) created a program to subsidize their main football clubs. This is the "All of Note" that this study will be occasionally called TCN. For clubs the advantage would be the fact that the government guarantee the purchase of a certain quantity of tickets. For the benefit of the fans would be able to exchange invoices of purchase for tickets to the games by prior registration with the government program. Obviously the state government ends up using as a strategy to combat tax evasion. Apparently everyone would be satisfied with the government initiative. However, the Club Nautico Capibaribe, football centennial institution that state, through its Board decided to unlink the program, claiming that the amounts paid by the state would be very low. He decided to "bet" on the fidelity of his fans. But what we found was a drastic reduction of the public in the stadium, which ended up pressing the direction of the yacht club to go back to "All of note." This study aimed to reflect on the decision of the sports agents that, in light of the concept of contribution margin. In addition to the literature review on the subject, it was a follow chronological impasse between the parties. It was found that for various reasons proved wrong the decision of the leaders of that football team. Keywords: Contribution Margin. Accounting. Soccer.

Artigo publicado nos anais do XI Seminário Acadêmico Lumen de Administração e Contabilidade. LUMEN Faculdades, João Pessoa, PB, Brasil, 2011.

|

|||

|

|

EFDeportes.com, Revista Digital. Buenos Aires, Año 16, Nº 165, Febrero de 2012. http://www.efdeportes.com/ |

|

|

1 / 1

1. Introdução

No Brasil os Clubes de Futebol são juridicamente associações sem fins lucrativos, bastando, para sua constituição, a feitura do estatuto social e assembleia geral de constituição (que deve ser compilada em uma ata) seguidas do registro no cartório civil das pessoas jurídicas. A partir daí é solicitado o CNPJ e a Inscrição Estadual (se for vender produtos), finalizando com o cadastro no INSS e Prefeitura. Pode-se perceber que o foco das atenções é na paixão clubista e que o trato dos negócios operacionais do clube se dá em sua grande maioria de forma amadorística onde as melhores práticas administrativas e de controle não são observadas como deveriam. Normalmente o critério para a escolha dos administradores é mais voltado ao “carisma” dos candidatos do que propriamente à sua vocação ou experiência administrativa. Neste pensamento, Neto (2011) chama atenção para a necessidade de uma gestão profissional nos clubes de Recife, apontando que nas três maiores entidades locais: O Clube Náutico Capibaribe, o Sport Club Recife e o Santa Cruz Futebol Clube, a era romântica do dirigente amador está chegando ao fim, uma vez que a ação do administrador desportivo se torna cada dia mais ampla e completa, exigindo permanente participação na vida do clube. Em decorrência disso, decisões que deveriam ser tomadas com base em critérios técnicos pelos dirigentes dos times de futebol, podem ser balizadas por razões políticas ou pessoais, como também de forma autônoma sem a consulta aos associados, podendo acarretar prejuízos à entidade futebolística.

Aparentemente o caso de que trata este artigo é uma ilustração apropriada do que foi acima mencionado. Neste estudo será apresentado o impasse ocorrido entre o Clube Náutico Capibaribe e o Governo do Estado de Pernambuco, no tocante a um programa de subsidio aos principais times de futebol do referido estado, dentre os quais figura o primeiro, denominado de “Todos com a Nota”, o qual será neste trabalho tratado de forma abreviada de TCN.

Horngren, Datar e Foster (2010), ao introduzirem os fundamentos da análise CVL (custo, volume e lucro), chamam atenção para a mudança no lucro operacional ressaltando a importância da observância das Receitas Totais e dos Custos Variáveis Totais, apresentando o conceito de “margem de contribuição” como sendo: “[...] a receita menos os custos variáveis que contribuem para a recuperação de custos fixos. Uma vez totalmente recuperados os custos fixos, a margem de contribuição remanescente aumenta o lucro operacional.”.

No referido impasse, infere-se que o conceito de margem de contribuição, temática presente na maioria de cursos e livros tanto de Contabilidade de Custos como de Contabilidade Gerencial, acabou sendo esquecido ou negligenciado pelos administradores daquele clube, quando por discordância em relação aos valores oferecidos pelo já mencionado programa (sem deixar muito claro o critério adotado para tal), optaram por renunciar a uma receita de arrecadação de ingressos apostando que os aficionados torcedores supririam a renuncia aceitando pagar por um ingresso mais caro.

Neste momento nasce a inquietação que move este trabalho e que pode ser traduzida na seguinte questão problema: o desligamento do Clube Náutico Capibaribe do Programa Todos com a nota representou um equívoco por desprezar o conceito elementar de custos denominado de Margem de contribuição?

Desta forma , esta investigação objetiva, principalmente, evidenciar se o conceito de Margem de Contribuição foi negligenciado pelos Diretores do Clube Náutico Capibaribe, quando da tomada de decisão de se desligarem do Programa “Todos com a Nota” promovido pelo Governo do Estado de Pernambuco e subsidiariamente verificar detalhes do Programa “Todos com a Nota” ,verificar as informações referentes às receitas de arrecadação das partidas em que o do Clube Náutico Capibaribe faria jus como mandante, a fim de explicitar os dados relevantes à tomada de decisão daqueles dirigentes.

O presente estudo se justifica pela importância pedagógica de apresentar o conceito de Margem de Contribuição através de um caso, embora simples, mas real e também pela relevância de se tratar de uma entidade futebolística de grande porte no estado de Pernambuco, alcançando milhares de torcedores em todo o Brasil. Segundo informações extraídas do IBGE (2007) Pernambuco é uma das 27 unidades federativas do Brasil. Está localizado no centro-leste da região Nordeste. Ocupa uma área de 98 311 km² (pouco menor que a Coreia do Sul), Pernambuco é o sétimo estado mais populoso do Brasil, com mais de 8,8 milhões de habitantes, que equivalem a aproximadamente 4,6% da população total do país. Pernambuco é o décimo estado mais rico do Brasil e possui o segundo maior PIB da região Nordeste.

Acrescente-se também o fato de existirem, no Brasil, poucos artigos acadêmicos sobre a temática em questão.

2. Fundamentação teórica

A seguir, tentar-se-á apresentar da forma mais sucinta e precisa possível as principais características do Programa TCN, Um breve histórico do Clube Náutico Capibaribe, a Cronologia do “caso” ora estudado, uma pequena revisão do conceito de Margem de Contribuição e um pequeníssimo comentário sobre a Gestão do Futebol no Brasil.

2.1. Sobre o Programa “Todos com a Nota”

Segundo o portal do Governo do Estado de Pernambuco (http://www2.pe.gov.br/web/portal-pe/todos-com-a-nota): No Dia Internacional do Trabalho, 1º de Maio de 2008 o governador Eduardo Campos foi até o estádio do Arruda para assistir à partida entre as seleções de Pernambuco e São Paulo, que marcou a reedição da campanha Todos Com a Nota. Após oito anos, o programa voltou, de acordo com o mandatário Pernambucano para proporcionar lazer, cultura e mais ações na área de educação para os pernambucanos, melhorando a arrecadação do Estado como se vê nas palavras do mesmo:

“O ‘Todos Com a Nota’ é um programa conhecido e aprovado pelos pernambucanos. Com esta iniciativa todos nós ganhamos. A população ganha o direito de ir aos estádios e aos teatros, enquanto o Estado ganha em arrecadação para investir em mais saúde, educação e outras áreas importantes", afirmou o governador Eduardo Campos.[...] Com a iniciativa, o Governo Estadual espera conseguir um incremento de R$ 140 milhões, por ano, nos cofres públicos

De acordo com o projeto de Lei encaminhado para a Assembléia Legislativa, além do módulo esportivo, o programa teria também os módulos cultural, educacional e solidário. No que complementa Gomes (2010) ao afirmar: A Campanha Todos Com a Nota é um programa de governo que tem por objetivo a conscientização da população para os fins sociais do tributo, oferecendo, entre outras coisas, oportunidade de acesso a eventos esportivos.

A seguir com base nas informações do endereço eletrônico do Programa “Todos com a Nota” (http://www.todoscomanota.com.br/), relacionam-se no quadro abaixo alguns detalhes referentes ao programa:

|

Para se beneficiar do programa o torcedor pede a confecção de um cartão magnético Todos com a Nota Digital o qual pode ser solicitado através de cadastramento feito no site www.todoscomanota.com.br ou diretamente nos postos de atendimento da Campanha. |

|

Somente poderão ser entregues os originais dos Documentos Fiscais (Cupom Fiscal e Nota Fiscal de Venda a Consumidor, modelo 2) emitidos por contribuinte inscrito no Cadastro de Contribuintes do Estado de Pernambuco – CACEPE, por ocasião das vendas de mercadorias para consumidor final, sujeitas ao ICMS. |

|

Nos casos em que o usuário necessite do documento fiscal original para fins de prestação de garantia de um produto pelo fabricante, deverá ser levado, junto com o original, uma segunda via ou cópia do documento, que deverá ser conferido e recebido no lugar do original, o qual será devolvido com carimbo consignando que o documento já foi utilizado para efeito de recepção na Campanha Todos com a Nota. |

|

Para efeitos de recepção pela Campanha Todos Com a Nota, só serão aceitos os documentos fiscais emitidos a partir de 01 de novembro do ano anterior. Não serão aceitos documentos fiscais fora do prazo de validade. |

|

Cada documento fiscal ou conjunto de documentos fiscais, que some o valor de R$ 100,00 (cem reais) será trocado por 01 (um) ponto a ser creditado no Cartão Todos com a Nota Digital, sendo que o valor máximo a ser considerado relativamente a um documento fiscal é de R$ 500,00 (quinhentos reais), desprezando-se o que exceder esse valor em cada documento. |

|

Para a primeira carga no cartão magnético é obrigatória a presença do usuário titular do cartão bem como a entrega de uma cópia de um documento de identificação com foto, exceto quando o titular do cartão for menor de 12 anos. Nesse caso, o menor poderá ser representado por um de seus pais ou representante legal, desde que devidamente identificado como pai ou representante legal do menor e de posse de documento oficial com foto. |

|

Cada ponto carregado no cartão poderá ser trocado por um ingresso eletrônico. |

|

A entrada será feita com uso do cartão magnético e por meio de catracas eletrônicas específicas para acesso ao público do Todos com a Nota. |

Quadro 1. Alguns detalhes do programa TCN. Fonte: Extraído de http://www.todoscomanota.com.br/

2.2. Sobre o Clube Náutico Capibaribe

Ao se visitar a página eletrônica do Clube Náutico Capibaribe no endereço: http://www.nautico-pe.com.br/, pode-se encontrar que apesar da data oficial de fundação ser a de 7 de abril de 1901, já falava-se, em Clube Náutico Capibaribe desde o século anterior, quando dois grupos rivais de remadores recifenses se uniram.

Desde 1897, quando o remo ganhou expressão no Recife, com várias competições ao longo do Rio Capibaribe, havia movimento para criação de um clube náutico. O Náutico chegou a mudar de nome para Recreio Fluvial, mas não agradou a todos e voltou a ser chamado Clube Náutico Capibaribe.

O futebol só apareceu no clube a partir de 1909. Suas atividades, entretanto, limitavam-se aos domingos, quando no campo de Santana ou na campina do Derby. Antes, não havia por parte do pessoal do Náutico, o menor interesse pelo jogo. O novo esporte só foi aceito para que não houvesse brigas internas.

Em 1914, foi criada a Liga Recifense de Futebol, mas o Náutico não fez parte da mesma. Os seus jogadores procuraram ingressar-nos outros clubes, nos que haviam se filiado. O João de Barros, o atual América, foi o que mais ganhou com a evasão dos jogadores do Náutico. Em 1915, porém, sentiu-se a necessidade de se criar uma nova entidade para orientar o futebol da cidade. Fundada dessa maneira a Liga Sportiva Pernambucana, o Náutico a ela se filiou. Com seu ingresso, os jogadores voltaram. Mas o time só conseguiu ser campeão muito tempo depois, em 1934, já na fase do profissionalismo.

Conforme informação do site da C.B.F. (Confederação Brasileira de Futebol), datada de 26.01.2011, disponível no site da entidade, o clube Náutico Capibaribe aparece como o 21º colocado no ranking daquela instituição, de um total de 419 clubes relacionados.

2.3. Breve cronologia do caso

Conforme informa o (IBGE/2007) a população total do Estado de Pernambuco é de aproximadamente 8.485.386 pessoas. A população adulta de Pernambuco é estimada em 5.850.000 pessoas.

Segundo a Federação Pernambucana de Futebol, os torcedores do Náutico no estado, somam 367.999 pessoas. Este número é resultado da pesquisa em todo o Estado baseado na população adulta e aplicada pela OPINE - Pesquisa & Consultoria a metodologia quantitativa com abordagem domiciliar, na qual foram entrevistadas no Estado 1.732 pessoas, divididas nas cinco mesorregiões, abrangendo 33 municípios. A margem de erro da pesquisa é de 2,4% para mais ou para menos. A sondagem foi realizada na 1ª quinzena de fevereiro de 2008.

Segundo Cortizo (2011), 37.187 cidadãos possuem cartões eletrônicos do TCN para os jogos do Náutico. Seriam disponibilizados 8 mil ingressos para cada jogo do clube na Série B.

Abaixo será apresentado um quadro cronológico com as principais manchetes e informações sobre o impasse entre o Clube Náutico Capibaribe e o governo do Estado de Pernambuco:

|

Título da noticia |

Resumo da noticia |

|

Náutico não fará parte do programa Todos com a Nota Postado às 16:16 em 18 de maio de 2011 |

Na tarde da terça-feira, o presidente do Náutico, Berillo Júnior, foi à FPF para informar que pretendia elevar o valor dos ingressos destinados ao programa. [...] Atualmente, o ingresso do TCN custa R$ 8. Sendo assim, o Náutico, que destinaria 8 mil ingressos ao programa, receberia por jogo R$ 64 mil. O clube alvirrubro pretendia que o bilhete custasse entre R$ 12 e R$ 15. |

|

Náutico fará primeiro jogo nos Aflitos sem o Todos com a Nota Postado às 09:00 em 24 de maio de 2011 |

“O torcedor do Náutico não terá direito aos ingressos do programa Todos com a Nota (TCN) para o jogo de sábado, ante o Goiás, nos Aflitos, pela 2ª rodada da Série B.[...] Até agora ninguém do Náutico nos procurou", afirmou o coordenador geral do TCN, Fabiano Pinheiro.[...] Existem 36 mil cartões eletrônicos do programa em nome do Náutico", completou. Sem o Todos com a Nota, a direção timbu já estipulou os preços de ingressos para o jogo de sábado: R$ 30 (arquibancada central) e R$ 15 (arquibancadas laterais, estudante e dependente de sócios). "A princípio, esses serão os valores cobrados para a Série B", confirmou o vice-presidente do Náutico, Paulo Wanderley. "Com valor de R$ 8 pelo ingresso do Todos com a Nota, o Náutico não entra no programa", assegurou o dirigente. |

|

Náutico pode voltar ao Todos com a Nota Postado às 09:16 em 13 de junho de 2011 |

No primeiro jogo do Náutico nos Aflitos pela Série B, contra o Goiás, um público de apenas 3.959 torcedores. No último sábado, um pequeno aumento, mas ainda longe do ideal, com só 5.022 alvirrubros assistindo ao empate por 2x2 contra o Bragantino. Em dois jogos, menos de nove mil pagantes, que geraram uma renda total de R$ 109.605. Número bem aquém do esperado e que começam a levar a diretoria alvirrubra a repensar a posição de ter saído do programa Todos com a Nota. Ontem, pela primeira vez, o vice-presidente do clube, Paulo Wanderley, admitiu a possibilidade de o Timbu negociar a volta ao programa governamental. |

|

Para o Náutico, Todos com a Nota agora é inviável Postado às 09:53 em 17 de junho de 2011 |

O desejo do Náutico em participar do Todos Com a Nota, do governo de Pernambuco, é oficial, segundo o vice-presidente do clube, Paulo Wanderley. Mas parece ter chegado tarde demais. Enquanto os alvirrubros ainda esperam por um acerto com o Estado, na próxima semana, a coordenação do programa declara ser inviável, por questões técnicas, a inclusão do alvirrubro, passadas cinco rodadas da Série B do Campeonato Brasileiro. |

|

Todos com a Nota: Náutico pediu, e Secretaria da Fazenda estuda retorno Postado às 17:58 em 06 de julho de 2011 |

A Secretaria da Fazenda de Pernambuco confirmou que está analisando o pedido do Náutico para voltar ao programa Todos Com a Nota. Nessa avaliação, pesa a questão orçamentária. O governo já redirecionou para outras áreas os recursos que anteriormente estavam reservados para a parte do Náutico no programa. Agora o que está se passando é uma tentativa de reorganizar o orçamento para poder solucionar a questão. Talvez não seja possível. |

|

Governo oficializa retorno do Náutico ao Todos Com a Nota Postado por Laura Cortizo às 13:54 em 22 de julho de 2011 |

Depois de aguardar uma resposta do Governo do Estado por cerca de três semanas, o Náutico recebeu nesta sexta-feira a notícia de que está de volta ao programa Todos com a Nota. A medida é válida já para a partida da próxima terça feira, quando o Náutico enfrenta o Vitória nos Aflitos. A diretoria do clube espera aumentar a média de público nesta Série B, que até agora está em 4.496 torcedores. O Náutico ocupa a 12ª colocação no ranking de público calculado até o último dia 16. |

Quadro 3. Cronologia do Impasse entre Clube Náutico Capibaribe e Governo do Estado de Pernambuco.

Fonte: Elaboração Própria, a partir de notícias publicadas no Jornal do Comércio “Online”.

2.4. Sobre Margem de Contribuição

Antes de abordar diretamente o conceito de Margem de Contribuição, vale lembrar o ensino de Horngren, Datar e Foster (2004, p. 28) que define dois tipos básicos de padrão de comportamento de custos: “O custo variável muda no total em proporção às mudanças no nível relativo de atividade ou volume total. O custo fixo permanece inalterado no total em proporção às mudanças no nível relativo de atividade ou volume total”. Jiambalvo (2009) ao comentar a análise CVL (custo volume e lucro) defende que talvez o principal pressuposto seja o de que os “custos podem ser separados em seus componentes fixos e variáveis de maneira precisa. Argumenta aquele autor que em algumas empresas, essa é uma tarefa difícil e onerosa.”.

Iudícibus, Marion e Pereira (2003, p.145) definem Margem de Contribuição como sendo: “Diferença entre receita e todas as despesas variáveis.”. No que acrescenta Martins (2009, 191) que não pode se dizer que seja lucro, “já que faltam os Custos Fixos”. Padoveze (2009, p. 373) menciona que: “a venda de cada unidade de produto propicia uma contribuição unitária para cobrir os custos e despesas fixas e possibilitar valores de lucro.”. Warren, Reeve e Fess (2008, p.141) lembram que a margem de contribuição está diretamente ligada ao Custeio Variável (ou direto) e defendem que o mesmo “talvez seja mais útil na tomada de decisões por parte da gerência”.

Pode se afirmar que conhecer a margem de contribuição é medir o montante com que cada unidade vendida contribuiu para a cobertura dos custos fixos e conseqüentemente aumentar o lucro. Jiambalvo resume:

A empresa se beneficia com o valor da receita igual ao preço de venda, mas também incorre em custos maiores equivalentes ao custo variável por unidade. Os custos fixos não são afetados por alterações no volume, não influenciando, portanto, o lucro incremental associado à venda de uma unidade adicional. (JIAMBALVO, 2009, P.104).

[...] Outro pressuposto é que os custos fixos continuam fixos e os custos variáveis por unidade não se alteram nos diferentes níveis de atividade de interesse da empresa. (JIAMBALVO, 2009, P.109).

Garrison, Noreen e Brewer (2007, p.190-191) ressaltam que a margem de contribuição, trata-se do montante disponível para cobrir despesas fixas e gerar lucro no período e fazem o seguinte alerta: “Note que a seqüência, neste caso – usa-se a margem de contribuição em primeiro lugar para cobrir as despesas fixas, e, depois toda a sobra que existir será lucro.”.

Dessa maneira, abstrai-se que um primeiro desafio para o gestor é “pagar” (ou cobrir) os seus custos fixos, uma vez que independente do volume produzido e vendido eles se farão presentes, o que, provavelmente junto a outros componentes, impactará a formação de preço.

Não se pode deixar de mencionar que a margem de contribuição deve ser considerada conjuntamente com o conceito de ponto de equilíbrio, que segundo Garrisson (2007), Jiambalvo (2009) Martins (2001) e Padoveze (2008) seria o ponto onde as receitas “pagariam” os custos fixos, implicando em lucratividade = 0. Dessa forma, uma vez alcançado este ponto, pode-se inferir que qualquer operação que possua Margem de Contribuição positiva, a princípio (se não houver limitação na capacidade produtiva) poderia ser aceita, pois estaria aumentando diretamente o lucro operacional.

2.5. Sobre a gestão do futebol no Brasil

Segundo Ishikura e Somoggi (2006) a partir de 2002 os clubes de futebol profissional passaram a ter a obrigatoriedade de publicar suas demonstrações contábeis nos moldes exigidos pela Lei 6.404, ou seja, nos padrões de companhias que possuem ações negociadas em bolsa de valores. Com a publicação das devidas demonstrações contábeis ficou evidente que, contabilmente, cada clube reconhecia os eventos financeiros e econômicos das atividades peculiares à atividade de forma diferenciada que não era possível analisar comparativamente os balanços dos clubes.

Acrescentam ainda aqueles autores que os balanços dos clubes referentes ao exercício findo em 2005 apresentaram sensível melhora quanto a transparência de informações, principalmente com a Resolução 1005/04 do Conselho Federal de Contabilidade que delineou algumas diretrizes contábeis peculiares aos clubes de futebol.

O cenário atual das entidades desportivas profissionais nos países desenvolvidos demonstra que o mercado brasileiro de clubes de futebol, embora com grande potencial, ainda permanece muito distante da realidade da Europa e EUA. Apenas considerando o faturamento consolidado das 20 franquias com maiores receitas dos EUA em 2005 alcançaram um valor de US$ 4,3 bilhões e na Europa os 20 clubes de futebol com maiores receitas alcançaram um faturamento conjunto de US$ 3,8 bilhões. No Brasil segundo análise da Casual Auditores, em 2005 os 21 clubes com maiores receitas no “País do Futebol” geraram um valor consolidado de US$ 453 milhões, pelo menos 3,5 vezes menor que seu potencial.

Comentam aqueles analistas que este abismo econômico entre os mercados brasileiro e norte-americano / europeu deve-se, em parte a diferença do poder aquisitivo das populações. Entretanto, para eles, a principal questão que hoje dificulta o crescimento dos negócios em clubes de futebol no Brasil reside no fato de as entidades profissionais de futebol não terem se transformado nos principais players da Indústria Esporte no Brasil, fundamentando seus negócios no conceito de consumo de produtos / serviços e entretenimento, ficando ainda restritas a poucas fontes de receitas e em muitos clubes com uma grande dependência da negociação de atestados liberatórios ou de forma mais simplista, da transação de atletas.

2.6. Método de pesquisa

Neste trabalho, que pode ser classificado como um caso para estudo, dentro da definição de Tachizawa e Mendes (2000), pois objetiva traçar: “uma relação entre um caso real e hipóteses, modelos e teorias”, procedeu-se a uma revisão Bibliográfica no que concerne à literatura sobre a temática da Margem de Contribuição, além de pesquisa na “World Wide Web” (Internet) no sitio da Federação Pernambucana de Futebol (F.P.F.), Confederação Brasileira de Futebol (C.B.F.), sites especializados em Futebol e em periódicos locais que detalharam o impasse ocorrido durante os meses de maio e junho de 2011, entre a Direção do Clube Náutico Capibaribe e os gestores do Programa “Todos com a Nota” do Governo do Estado de Pernambuco.

Ao todo foram analisados os dados referentes a 10 (dez) partidas do Clube Náutico Capibaribe onde o mesmo atuou em seu estádio. A primeira delas aconteceu em 28.05.2011 e a ultima em 10.09.2011.

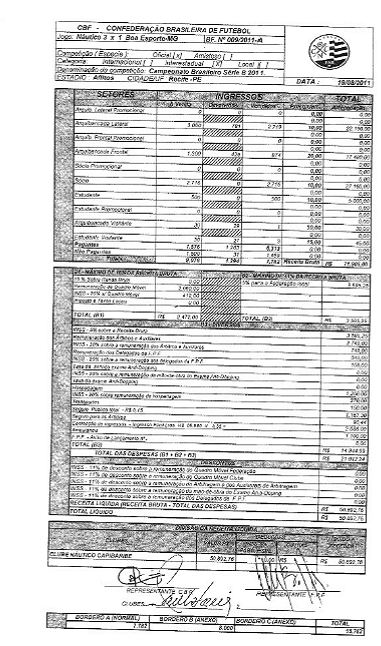

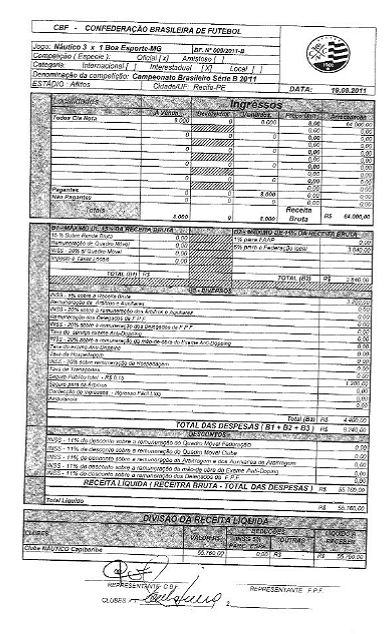

Os borderôs (resumos oficiais dos jogos) foram todos extraídos do site da C.B.F., Confederação Brasileira de Futebol, (http://www.cbf.com.br/competicoes/campeonato-brasileiro/serie-b/2011), Como exemplo, abaixo as Figuras 1 e 2 mostram respectivamente os Borderôs de Náutico contra o Boa Esporte-MG sem a arrecadação do TCN (Figura 1) e a arrecadação apenas do TCN (Figura 2).

Figura 1. Borderô da Partida Náutico e Boa Esporte (Sem a arrecadação do TCN)

Figura 2. Borderô da partida Náutico e Boa Esporte (Apenas arrecadação TCN)

Deve-se ressaltar porém, que o documento disponível referente à partida realizada contra o Paraná Clube está parcialmente ilegível (Figura3) e foi eliminado da análise.

Figura 3. Borderô do Jogo Náutico contra o Paraná-PR.

3. Análise e discussão dos resultados

Pelo regulamento do Campeonato da Série B do futebol Brasileiro, a renda do jogo pertence ao clube “mandante” (ou que sedia a partia). Também se faz necessário registrar que para esta análise, só estará sendo levada em consideração a receita apurada com a bilheteria dos jogos, em virtude da dificuldade de acesso às informações das outras possíveis receitas como: patrocínios, quotas televisivas, pagamento de sócios, venda de bebidas, lanches, souvenires entre outras. Sendo assim, nesta análise será utilizado por analogia o princípio que preceitua o Professor Eliseu Martins quando se trata de uma operação adicional ou específica:

Essa prática, aliás é bastante usada internacionalmente. No mercado do próprio país consegue-se, com uma parte da capacidade de produção, amortizar os custos e despesas fixas, chegando-se inclusive a um resultado positivo. Ao vender para o mercado externo, qualquer preço acima do custo e despesa variáveis provocará acréscimo direto no lucro; qualquer valor de margem de contribuição é lucro, e o preço pode ser bastante inferior ao do mercado nacional onde está a indústria. (MARTINS, 2001, p.200)

Dessa forma, para este estudo, seria aceitável o Programa “Todos com a Nota”, caso o resultado da Margem de Contribuição for positiva, mesmo que o preço pago pelo governo por bilhete unitário seja menor do que o praticado normalmente pelo clube.

Segundo Cavalcante (2011) em 28.07.2011, o Presidente do Náutico Sr. Berillo Junior declarou que, cada vitória implica no prêmio de R$ 25.000,00 aos jogadores, e, conseqüentemente, aumento nos custos variáveis. Como não se conhecia a informação de premiação em caso de empate, não foi considerado nenhum custo dessa natureza nos jogos contra o Bragantino o Paraná e a Portuguesa.

Outros dados importantes:

-

Segundo informação obtida “in loco” junto à Federação Pernambucana de Futebol existe um acordo entre aquela e as Polícias Militar e Civil do Estado de Pernambuco, de modo que não é cobrado o policiamento em troca da gratuidade no acesso dos policiais que não estiverem de serviço e desejarem assistir a partida de futebol.

-

O quantitativo de Maqueiros, Bilheteiros, Gandulas entre outros colaboradores (denominados de quadro móvel) varia de acordo com o porte de cada jogo.

-

Dentre as regras do TCN (http://www.todoscomanota.com.br/) os times participantes do programa podem escolher ao longo do campeonato 5 jogos em que o valor do ingresso ressarcido pelo governo estadual seria de R$ 10,00.

-

Custos como Energia Elétrica e Consumo de Água e Telefone não foram fornecidos pelo clube e há de se ressaltar a razoável dificuldade em mensurá-los a cada jogo conforme os aspectos a serem analisados.

-

De acordo com Sites Especializados em Esportes como Portal Terra (2011) e ESP-Brasil (2011) Estima-se em aproximadamente R$ 500.000,00 a Folha de Salários dos jogadores do Náutico e por um período do campeonato o clube incorreu em atrasos salariais.

|

Adversário |

Vitória-BA |

ASA-AL |

São Caetano |

Boa Esporte-MG |

Portuguesa-SP |

Criciúma-SC |

Totais |

|

Renda TCN = 8.000 ingressos por jogo X Vlr Unitário 8,00 (em 5 jogos à escolha do clube R$ 10,00) |

80.000,00 |

64.000,00 |

64.000,00 |

64.000,00 |

80.000,00 |

64.000,00 |

(416.000,00) |

|

6% para A Federação Local (desconto feito exclusivamente na renda do TCN) |

4.800,00 |

3.840,00 |

3.840,00 |

3.840,00 |

4.800,00 |

3.840,00 |

(24.960,00) |

|

INSS 5 % sobre a Receita Bruta (TCN) |

4.000,00 |

3.200,00 |

3.200,00 |

3.200,00 |

4.000,00 |

3.200,00 |

(20.800,00) |

|

Seguro Público total - R$ 0,15 por expectador que adquirir o ingresso TCN |

1.200,00 |

1.200,00 |

1.200,00 |

1.200,00 |

1.200,00 |

1.200,00 |

(7.200,00) |

|

Margem de Contribuição do Programa Todos com a Nota |

70.000,00 |

55.760,00 |

55.760,00 |

55.760,00 |

70.000,00 |

55.760,00 |

363.040,00 |

Quadro 4. Resultado da Margem de Contribuição apenas do Programa Todos com a Nota.

Fonte: Elaboração Própria a partir dos borderôs disponibilizados pela C.B.F.

De acordo com a literatura já mencionada anteriormente, o fato do resultado da Margem de Contribuição ser Positivo (considerando inclusive não haver fator limitante, pois a capacidade do Estádio Eládio de Barros Carvalho pertencente ao Náutico , é, segundo a F.P.F. de 19.800) já seria um indicativo de que a adesão do Clube Náutico Capibaribe deveria ter sido feita desde o início do campeonato.

No entanto para consolidar o entendimento do caso, a seguir serão apresentados os resultados da Margem de Contribuição e o Operacional dos jogos antes da adesão ao TCN:

|

Adversário |

Goiás-GO |

Bragantino-SP |

Guarani-SP |

Americana-SP |

Totais |

|

Resultado |

Vitória |

Empate |

Vitória |

Vitória |

|

|

Pagantes |

3.959 |

5.022 |

4.223 |

3.226 |

16.430 |

|

Renda ingressos convencionais |

1.375,00 |

58.230,00 |

45.565,00 |

24.870,00 |

180.040 |

|

Renda TCN = 8.000 ingressos por jogo X Vlr Unitário 8,00 (em 5 jogos à escolha do clube R$ 10,00) |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Renda Total do Jogo |

1.375,00 |

58.230,00 |

45.565,00 |

24.870,00 |

80.040,00 |

|

Custos Variáveis |

|

|

|

|

- |

|

Prêmio em caso de Vitória* |

5.000,00 |

|

25.000,00 |

25.000,00 |

75.000 |

|

Remuneração de Quadro Móvel (Bilheteiros, Maqueiros, Gandulas, etc.)** |

2.050,00 |

2.100,00 |

2.130,00 |

2.090,00 |

8.370 |

|

INSS 20% s/Quadro Móvel |

410,00 |

420,00 |

426,00 |

418,00 |

1.674 |

|

5% Para a Federação Local (máximo da receita bruta) |

2.568,75 |

29.911,50 |

2.278,25 |

1.243,50 |

36.002 |

|

INSS - 5% sobre a Receita Bruta |

2.568,75 |

2.911,50 |

2.278,25 |

1.243,50 |

9.002 |

|

Remuneração dos Árbitros e Auxiliares |

3.840,00 |

3.940,00 |

3.740,00 |

4.140,00 |

15.660 |

|

INSS - 20% sobre a remuneração dos Árbitros e Auxiliares |

768,00 |

788,00 |

748,00 |

828,00 |

3.132 |

|

Hospedagem (dos árbitros vindos de outros estados ou municípios) |

1.200,00 |

1.200,00 |

1.200,00 |

1.200,00 |

4.800 |

|

INSS - 20 % sobre a remuneração de hospedagem |

240,00 |

240,00 |

240,00 |

240,00 |

960 |

|

Transportes (traslados e outros) |

360,00 |

128,80 |

325,00 |

234,00 |

1.048 |

|

Seguro Público total - R$ 0,15 por expectador que adquirir o ingresso |

593,85 |

753,30 |

633,45 |

483,90 |

2.465 |

|

Confecção de ingressos -Ingresso fácil Ltda. Quant X R$ 0,35 |

1.491,00 |

1.351,00 |

1.526,00 |

1.281,00 |

5.649 |

|

Ambulância (varia de acordo com o quantitativo de expectadores) |

1.100,00 |

400,00 |

400,00 |

400,00 |

2.300 |

|

Custos não fornecidos pelo clube: consumo de água e energia elétrica no dia dos jogos |

- |

- |

- |

- |

- |

|

6% para A Federação Local (desconto feito exclusivamente na renda do TCN) |

- |

- |

- |

- |

- |

|

INSS 5 % sobre a Receita Bruta (TCN) |

- |

- |

- |

- |

- |

|

Seguro Público total - R$ 0,15 por expectador que adquirir o ingresso TCN |

- |

- |

- |

- |

- |

|

Aviso de lançamento da F.P.F. (ingressos extras) |

- |

- |

- |

235,00 |

235 |

|

Total Custos Variáveis |

42.190,35 |

44.144,10 |

40.924,95 |

39.036,90 |

166.296,30 |

|

Margem de Contribuição da Partida |

9.184,65 |

14.085,90 |

4.640,05 |

- (14.166,90) |

13.743,70 |

|

Custos fixos conforme apurado na Partida |

- |

- |

- |

- |

- |

|

Remuneração dos Delegados da F.P.F. |

540,00 |

540,00 |

540,00 |

540,00 |

2.160 |

|

INSS - 20% sobre a remuneração dos Delegados da F.P.F. |

108,00 |

108,00 |

108,00 |

108,00 |

432 |

|

Seguro para os Árbitros (valor fixo) |

90,44 |

90,44 |

90,44 |

90,44 |

362 |

|

Total custos fixos |

738,44 |

738,44 |

738,44 |

738,44 |

2.953,76 |

|

Resultado Operacional da Partida |

8.446,21 |

13.347,46 |

3.901,61 |

- (14.905,34) |

10.789,94 |

Quadro 5. Resultado M.C e Operacional das Partidas sem TCN

Fonte: Borderôs disponíveis no site da C.B.F.

Verifica-se que a partir do conceito de Margem de Contribuição, aplicado aos custos estimados por cada partida, sem o programa Governamental “Todos com a Nota” os jogos apresentaram um resultado inexpressivo, chegando a apresentar M.C. negativa no jogo contra o “Americana” de SP, de modo que restaram apenas R$ 13.743,70 para cobrir os custos fixos do clube após 4 partidas em seus domínios.

Deve-se então, fazer um calculo bastante simples, que é o de multiplicar por 4 (número de partidas sem o incentivo governamental) o valor da Margem de Contribuição do TCN (sendo conservador e considerando a Receita de R$ 8,00 por ingresso ressarcidos pelo Governo do Estado), o que leva ao valor de R$ 223.040,00 que representam valores que deixaram de contribuir para o pagamento dos custos fixos, minimizar prejuízos ou aumentar lucros do Clube Náutico Capibaribe.

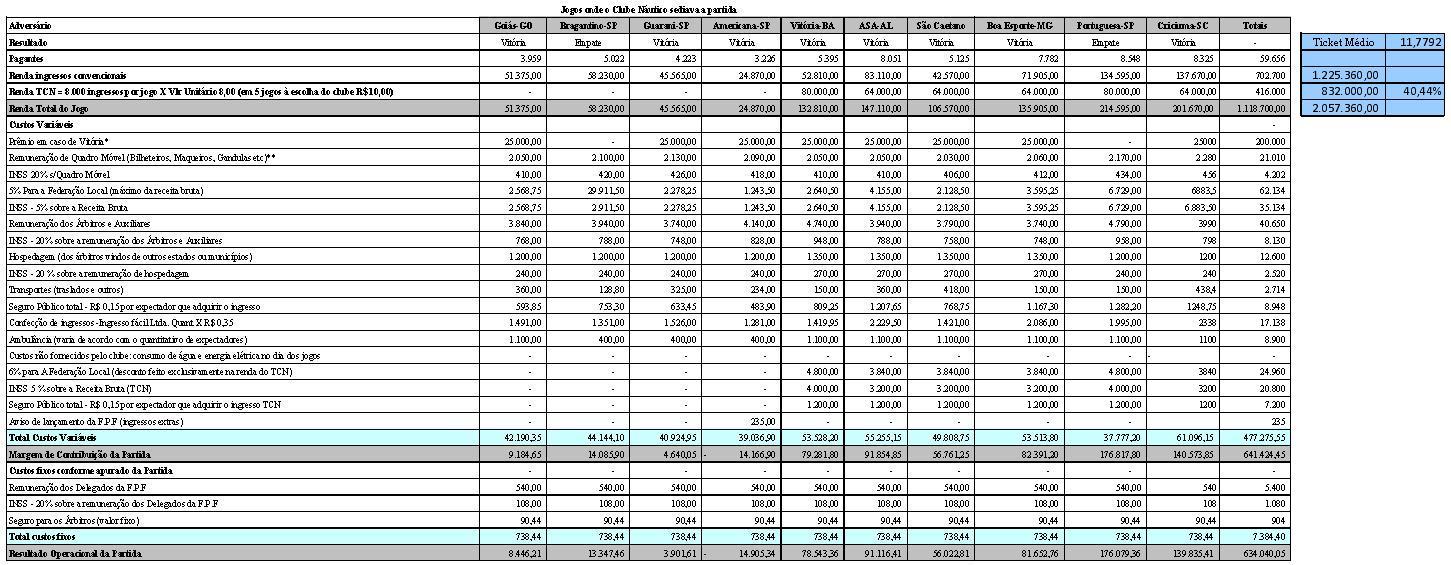

Por fim outra questão merece ser ressaltada é que conforme se pode apurar no Quadro 6 (Resumo completo dos borderôs de arrecadação de todas as partidas analisadas) o ticket médio de arrecadação do Náutico, independente do TCN, é de Aproximadamente R$ 11,78 valor este não tão expressivamente maior que o do programa governamental, principalmente quando em 5 dos jogos de um total de 19 a serem realizados no estádio daquele clube seria ressarcido o valor de R$ 10,00.

4. Considerações finais

A partir dos achados deste trabalho, pode-se chegar a algumas conclusões:

-

A gestão dos clubes de futebol no Brasil e em especial em Pernambuco carece de um maior profissionalismo quanto à sua administração.

-

A decisão da direção do Clube Náutico Capibaribe de se desvincular ao Programa Todos com a Nota, mostrou-se equivocada, resultando em renúncia a uma Margem de Contribuição bastante representativa . Outro aspecto deste equívoco, pode-se avaliar, seria o afastamento da torcida dos jogos realizados no estádio do referido clube, implicando em redução de outras receitas (venda de lanches e refrigerantes, por exemplo), além da perda do incentivo dos expectadores para com o time. Também deve se mencionar que ao sair do programa, a diretoria do clube não se mostrou preocupada com o poder aquisitivo do seu torcedor acabando por penalizar aqueles que tem menor renda e se viram alijados de acompanhar o seu time do “coração”.

-

Confirmando o conceito de Margem de Contribuição, verificou-se que seria aceitável o Programa “Todos com a Nota”, mesmo que o preço pago pelo governo por bilhete unitário fosse menor do que o praticado normalmente pelo clube, contanto que o resultado da M.C. se mostrasse positivo. Ressalte-se que ao ingressar no programa os valores do TCN em relação à arrecadação total passaram a representar 40,44%.

-

Diante do que foi verificado poder-se-ia inferir que os atrasos de salários divulgados pela imprensa poderiam estar de algum modo influenciados pelo desempenho arrecadatório ruim do início do campeonato.

Registre-se a necessidade de novos estudos, com aprofundamento e dados mais abrangentes, como forma de fiscalizar a administração dos clubes, pois como foi mencionado, milhares de pessoas no país são aficionados pelo futebol, tendo escolhido um time em especial para torcer. Dessa forma fica latente a necessidade de uma prestação de contas mais transparente e uma gestão profissionalizada dos times de futebol brasileiros e em especial dos pernambucanos.

Referências

-

C.B.F. Campeonato Brasileiro – Série B Disponível em http://www.cbf.com.br/competicoes/campeonato-brasileiro/serie-b/2011, Acesso em 07.09.2011.

-

CAVALCANTE, Marcelo. Berillo gostou do público do Náutico, mas não da renda. Jornal do Commercio “on line” - Blog do Torcedor. Recife, 28 de julho de 2011. Disponível em: http://jc3.uol.com.br/blogs/blogdotorcedor/canais/noticias/2011/07/28/berillo_gostou_do_publico_do_nautico_mas_nao_da_renda_108121.php, Acesso em 29 de julho de 2011

-

CAVALCANTE, Marcelo. Náutico fará primeiro jogo nos Aflitos sem o Todos com a Nota. Jornal do Commercio “on line” - Blog do Torcedor, Recife, 24.05.2011. Disponível em: http://jc3.uol.com.br/blogs/blogdotorcedor/canais/noticias/2011/05/24/nautico_fara_primeiro_jogo_nos_aflitos_sem_o_todos_com_a_nota_101643.php, Acesso em 25.05.2011

-

CAVALCANTE, Marcelo. Náutico não fará parte do programa Todos com a Nota. Jornal do Commercio “on line” - Blog do Torcedor, Recife 18 de Maio de 2011. Disponível em: http://jc3.uol.com.br/blogs/blogdotorcedor/canais/noticias/2011/05/18/nautico_nao_fara_parte_do_programa_todos_com_a_nota_101198.php, Acesso em 19.05.2011

-

CAVALCANTE, Marcelo. Náutico pode voltar ao Todos com a Nota. Jornal do Commercio “on line” - Blog do Torcedor. Recife, 13 de Junho de 2011. Disponível em: http://jc3.uol.com.br/blogs/blogdotorcedor/canais/noticias/2011/06/13/nautico_pode_voltar_ao_todos_com_a_nota_103536.php, Acesso em 15 de junho de 2011

-

CAVALCANTE, Marcelo. Para o Náutico, Todos com a Nota agora é inviável. Jornal do Commercio “on line” - Blog do Torcedor. Recife, 17 de junho de 2011. Disponível em: http://jc3.uol.com.br/blogs/blogdotorcedor/canais/noticias/2011/06/17/para_o_nautico_todos_com_a_nota_agora_e_inviavel_103956.php, Acesso em 18 de junho de 2011

-

CAVALCANTE, Marcelo. Todos com a Nota: Náutico pediu, e Secretaria da Fazenda estuda retorno. Jornal do Commercio “on line” - Blog do Torcedor. Recife, 06 de julho de 2011. Disponível em: http://jc3.uol.com.br/blogs/blogdotorcedor/canais/noticias/2011/07/06/todos_com_a_nota_nautico_pediu_e_secretaria_da_fazenda_estuda_retorno_105891.php, Acesso em 06 de julho de 2011

-

CORTIZO, Laura. Governo oficializa retorno do Náutico ao Todos Com a Nota. Jornal do Commercio “on line” - Blog do Torcedor, Recife, 22 de Julho de 2011. Disponível em: http://jc.uol.com.br/canal/esportes. Acesso em: 29 Julho de 2011.

-

F.P.F. Estádios. Recife 2011. Disponível em: http://www.fpf-pe.com.br/estadios.htm

-

F.P.F. Média de Público 1990 a 2011. Recife 2011. Disponível em www.fpf-pe.com.br Acesso em 19.07.2011.

-

F.P.F. Resumo informativo da pesquisa de opinião pública - hábitos e preferência da torcida pernambucana. Fevereiro de 2008 Disponível em www.fpf-pe.com.br Acesso em 19.07.2011.

-

GARISSON, Ray H., NOREEN, Eric W., BREWER, Peter C. Contabilidade gerencial. 11 ed. Rio de Janeiro: LTC, 2007.

-

GOMES, Fabiano Pinheiro. Explicando o Todos com a Nota Digital. Jornal do Comércio ‘On Line” Disponível em: http://jc3.uol.com.br/blogs/blogdotorcedor/canais/noticias/2010/08/16/explicando_o_todos_com_a_nota_digital_77535.php, Acesso em 07.09.2011.

-

HORNGREN, Charles T., SRIKANT M., DATAR, George Foster. Contabilidade de Custos, v 1: uma abordagem gerencial. 11 ed. São Paulo: Prentice Hall, 2004.

-

IBGE. Censo 2007. Brasilia, Julho 2008. Disponível em:<www.ibge.gov.br> Acesso em 30.07.2011.

-

ISHIKURA, Edison Ryu, SOMOGGI, Amir. Gestão de Clubes de Futebol . São Paulo: Novembro de 2006.

-

IUDÍCIBUS, Sergio de, MARION, José Carlos e PEREIRA, Elias. Dicionário de termos de contabilidade. 2ª ed. São Paulo: Atlas, 2003.

-

JIAMBALVO, James. Contabilidade gerencial. Rio de Janeiro: LTC, 2009.

-

MARTINS, Eliseu. Contabilidade de Custos. 8 ed. São Paulo: Atlas, 2001.

-

Náutico atrasa salários, mas promete solução. Portal Terra. 06 de junho de 2011 • 16h30 • atualizado às 17h16. . Disponível em: http://esportes.terra.com.br/futebol/brasileiro/2011/noticias/0,,OI5171962-EI17906,00-Nautico+atrasa+salarios+mas+promete+solucao.html. Acesso em 07.09.2011

-

NETO, Hildo Pereira da Silva. A gestão de pessoas, atletas, nos clubes de futebol de campo do Recife. EFDeportes.com, Revista Digital. Buenos Aires, Año 15, Nº 154, Marzo de 2011. http://www.efdeportes.com/efd154/a-gestao-nos-clubes-de-futebol-de-recife.htm

-

PADOVEZE, Clóvis Luís. Contabilidade gerencial: um enfoque em sistema de informação contábil. 6 ed. São Paulo: Atlas, 2009.

-

SECRETARIA DA FAZENDA DO ESTADO DE PERNAMBUCO. Regulamento do Todos com a nota digital. Disponível em: http://www.todoscomanota.com.br/Home/Regulamento. Acesso em 25/07/2011.

-

Segurança que não tem preço. ESP-BRASIL. Disponível em: http://www.espbr.com/busca/folha%20salarial%20do%20nautico?o=d. Acesso em 07.09.2011

-

TACHIZAWA, Takeshy; MENDES, Gildásio. Como fazer monografia na prática. 5.ed. Rio de Janeiro: FGV, 2000.

Outros artigos em Portugués

| |

Búsqueda personalizada

|

|---|---|

|

EFDeportes.com, Revista

Digital · Año 16 · N° 165 | Buenos Aires,

Febrero de 2012 |

|